– INEGI acaba de publicar su reporte de inflación correspondiente a la primera mitad de diciembre

– Inflación total (1a mitad de dic): 0.26% 2s/2s (Banorte-Ixe: 0.21% 2s/2s; consenso: 0.3% 2s/2s)

– Inflación subyacente (1a. mitad de dic): 0.27% 2s/2s (Banorte-Ixe: 0.27% 2s/2s; consenso: 0.23% 2s/2s)

– La inflación en la primera mitad de diciembre se explicó por presiones sobre los precios de otros servicios así como en los de frutas y verduras

– Con estos datos, la inflación anual se ubicó en 2% vs. 2.21% en el mes anterior

– Escenario de baja inflación favorable para la valuación de la curva

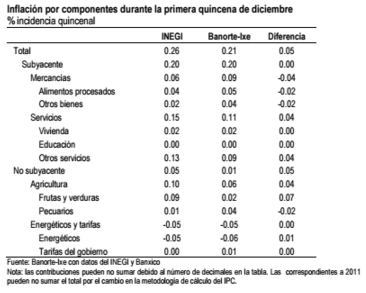

Los precios al consumidor crecieron 0.26% 2s/2s en la primera mitad de diciembre (Banorte-Ixe: 0.21%). Asimismo, la inflación subyacente tuvo una variación de 0.27%, en línea con nuestro estimado. La principal desviación con respecto a nuestro estimado vino por: (1) Una sobre estimación del precio de mercancías (5.5pbs vs. nuestro 9.2pbs); (2) una mayor contribución del precio de servicios (14.7pbs vs. nuestro 10.8pbs); y (5) una mayor contribución del precio de agrícolas (9.6pbs vs. nuestro 5.5pbs), como se muestra en la siguiente tabla.

La inflación de la primera quincena de diciembre se explicó por presiones sobre los precios de otros servicios así como en los de frutas y verduras. Dentro de la inflación subyacente, los precios de las mercancías se incrementaron 0.16% 2s/2s derivado de un alza de 0.23% 2s/2s en el rubro que mide los precios de los alimentos, bebidas y tabaco. Por su parte, los servicios aumentaron 0.37% dado el incremento de 0.76% en el rubro de otros servicios. Al interior de este rubro, los precios del transporte aéreo (+24.48% 2s/2s) y de los servicios turísticos en paquete (+10.31% 2s/2s) presentaron un fuerte incremento ante el inicio de la temporada de vacaciones decembrinas. Dentro de la no subyacente, los precios agrícolas se incrementaron 1.04% 2s/2s, derivado de mayores precios de frutas y verduras (+2.53), destacando el incremento que presentaron algunos productos como el jitomate (+16.15%), el melón (+15.16%) y la calabacita (+14.42%).

Inflación se ubicará en 2.1% al cierre de 2015 y en 2.8% al cierre de 2016. De acuerdo a este reporte de inflación, la variación anual de los precios en los últimos doce meses se ubicó en 2%, alcanzando así un mínimo histórico. Más aún, los estimados para la segunda quincena de diciembre muestran que la inflación podría cerrar el año alrededor de 2.1% anual. Con estos datos, revisamos a la baja nuestro estimado para finales del próximo año de 3.5% a 2.8%. La tendencia a la baja, no sólo de los precios de los energéticos sino también de otras materias primas, ha resultado en una inflación mucho menor a la que se había contemplado. Adicionalmente, el contagio proveniente de la depreciación del tipo de cambio a los precios ha sido limitado, con presiones solamente moderadas sobre los precios de los bienes duraderos, pero que no han tenido efectos secundarios sobre los precios de otros productos. En este contexto, esta revisión incluye un contagio marginalmente mayor por parte del tipo de cambio a los precios para el próximo año, sobre todo tomando en cuenta una recuperación importante de la demanda interna, así como la trayectoria esperada en los precios de las gasolinas.

De nuestro equipo de estrategia de renta fija y tipo de cambio

Escenario de baja inflación favorable para la valuación de la curva. El reporte de inflación dado a conocer esta mañana ha confirmado nuevamente la ausencia de un efecto significativo de traspaso de las pérdidas cambiarias sobre el nivel general de precios. Esta situación podrá otorgarle a Banxico la oportunidad de ser gradual durante el proceso de normalización monetaria iniciado la semana pasada. De esta manera, mantenemos una perspectiva favorable sobre la valuación del mercado de bonos mexicanos (tanto en términos de la pendiente de la curva como lo que incorpora en términos de normalización de política monetaria en los próximos años), especialmente si lo comparamos con otros mercados emergentes, así como varios desarrollados. En este sentido, mantenemos una visión positiva sobre la valuación del belly de la curva de Bonos M, principalmente los nodos que comprenden del Dic’18 al Dic’24. En línea con esta visión, también mantenemos nuestra recomendación de inversión iniciada el 12 de noviembre de recibir el derivado de TIIE-28 de 1 años (13×1) con un nivel de entrada de 3.92%, objetivo 3.67%, stop-loss en 4.10%. Para mayores detalles sobre esta recomendación referirse a nuestra publicación “México: Recomendamos recibir el derivado de TIIE-28 de 1 año (13×1)”. Por otra parte, seguimos con una visión pesimista sobre instrumentos con protección inflacionaria ante el difícil escenario que se vislumbra hacia delante, a pesar de una valuación atractiva, especialmente para inversiones con un horizonte de largo plazo. La dinámica de inflación actual continuará afectando la demanda por este tipo de instrumentos (como los Udibonos), los cuales pudieran extender las recientes pérdidas ante una aseveración favorable sobre el nivel de precios para el 2016.

![]()