24 de enero de 2014

24 de enero de 2014

– INEGI acaba de publicar su reporte de inflación en la primera mitad de enero

– Inflación total (1ª. mitad de ene): 0.68%2s/2s (Banorte-Ixe: 0.73%2s/2s; consenso: 0.62%2s/2s)

– Inflación subyacente (1ª. mitad de ene): 0.69%2s/2s (Banorte-Ixe: 0.62%2s/2s; consenso: 0.57%2s/2s)

– La inflación en enero se explica por los efectos de la entrada en vigor de la reforma fiscal, que impactó particularmente los precios de los alimentos procesados y de los energéticos

– Con estos datos, la inflación anual se ubica en 4.63% vs. 3.97% al cierre de 2013

– Esperamos un tono neutral por parte de la autoridad monetaria en su comunicado de política monetaria de la semana que entra

– 2014 inicio con presiones inflacionarias que pudieran extenderse hasta 1T14

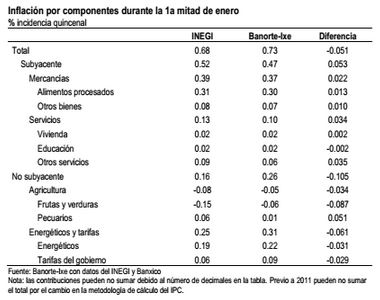

Los precios al consumidor crecieron 0.68%2s/2s en enero, ligeramente por debajo de nuestro estimado (Banorte-Ixe: 0.73%) aunque por encima del consenso (0.62% quincenal). En contraste, la inflación subyacente resultó por encima de lo estimado con una variación de 0.69% (vs. nuestro 0.62%). La principal desviación con respecto a nuestro estimado vino por: (1) Una menor contribución de los precios de (-8.4pbs vs. nuestro -5pbs); (2) una sobre estimación del precio de energéticos (19pbs vs. nuestro 22pbs); (3) una menor contribución del precio de tarifas del gobierno (6pbs vs. nuestro 8.9pbs); (4) una mayor contribución del precio de mercancías (39.3pbs vs. nuestro 37.1pbs); (5) una mayor contribución del precio de servicios (12.9pbs vs. nuestro 9.5pbs); como se muestra en la tabla de abajo.

La inflación de la primera mitad de enero se explica por la entrada en vigor de los nuevos impuestos derivados de la reforma fiscal, que afectaron particularmente los precios de las mercancías, cuya variación explica 58% de la inflación durante el período en cuestión (+1.1%2s/2s). A su interior, destaca el incremento en los precios de alimentos (+2%) derivado de alzas importantes en el precio de los refrescos envasados (+11.4%); el pan dulce (4.8%) y los cigarrillos (3.7%), todos ellos afectados por nuevos niveles de impuestos. En conjunto, estos tres elementos contribuyeron con 18pbs a la inflación total. Por su parte, los precios de otras mercancías se incrementaron solamente 0.42% quincenal. Los precios de los servicios se incrementaron 0.32%2s/2s derivado de una subida de 0.11% en los costos de la vivienda; de 0.31% en las colegiaturas y de 0.54% en otros servicios. En este último caso, destacan los incrementos en los costos de restaurantes y similares (+1.2%) así como de loncherías, fondas, etc. (+1.4%), lo que fue compensado parcialmente por las bajas estacionales en los servicios turísticos en paquete (-6.8%) y las tarifas del transporte aéreo (-10.7%).

En cuanto a la inflación no subyacente, los precios de energéticos también resintieron los efectos de la reforma fiscal. Este subíndice se incrementó 1.8%2s/2s derivado de importantes subidas en los costos de la electricidad (+1.7%), de la gasolina de bajo octanaje (+1.7%) y del gas doméstico LP (+1.9%). En conjunto, estos tres elementos contribuyeron con 15.8pbs a la inflación total de la primera quincena de enero. Por su parte, las tarifas del gobierno se incrementaron 1.15%2s/2s mientras que los precios agrícolas se redujeron 0.93%2s/2s derivado de fuertes caídas en el precio del jitomate (-31.7%); el tomate verde (-12.6%); el chile poblano (-14.1%); la uva (-11.8%) y la papaya (-7%).

Esperamos que la autoridad monetaria mantenga un tono neutral en su comunicado de la semana que entra. Con estos datos, la inflación anual se ubica en 4.63% vs. 3.97% en el mes previo. Por su parte, la subyacente sube hasta 3.33% de 2.77% en diciembre. La semana que entra, Banxico sostendrá su primera reunión de política monetaria del año, dando a conocer su decisión el viernes 31 de enero. No esperamos cambios en la tasa de referencia, actualmente en niveles de 3.5%, mientras que el mensaje de la autoridad monetaria será neutral, advirtiendo del riesgo de que las presiones sobre los precios pudieran resultar mayores a lo esperado al tiempo que destacará la debilidad que todavía existe en la actividad económica. En nuestra opinión, la inflación en enero todavía pudiera presionarse un poco más durante la segunda mitad del mes derivado de los incrementos recientes sobre los precios de la cebolla, el limón y la lechuga, entre otros precios agrícolas y en adición a los efectos de la reforma fiscal. No obstante, las presiones serán temporales y se irán diluyendo en los próximos meses con un impacto moderado sobre la inflación que esperamos que termine el año en 3.9% anual.

De nuestro equipo de estrategia de renta fija y tipo de cambio:

2014 inicio con presiones inflacionarias que pudieran extenderse hasta 1T14. El reporte de inflación publicado hace unos momentos sorprendió al mercado del lado negativo, mostrando un aumento de 0.68% en el índice general de la primera quincena de enero. Con este dato, la inflación anual aumentó a 4.63%, después de haber alcanzado 3.97% a finales de 2013. Esta situación tiene dos implicaciones para el mercado local: (1) Los inversionistas descuentan en estos momentos un alza de 25pb para finales y pudieran inclusive empezar a incorporar mayores aumentos en el 4T14. A nuestro parecer no habrá justificación económica para Banxico para cambiar su postura monetaria actual. Este escenario sugiere que hay valor en la parte corta de la curva (por ejemplo por lo menos un premio muy atractivo de 25pb en el derivado de TIIE-28 de 1 año 13×1). Sin embargo, creemos que todavía no es momento apropiado para empezar con estrategias agresivas recibiendo la parte curva; (2) los inversionista mantendrán un fuerte apetito por instrumentos a tasa real como los Udibonos, los cuales continuarán beneficiándose en los próximos meses de inflaciones elevadas. Como resultado, mantenemos nuestra recomendación sobre el Udibono Jun’16 (entrada 0.70%, objetivo 0.45%, stop-loss 0.90%, actual 0.53%). A nuestro parecer este instrumento seguirá beneficiándose de presiones adicionales de inflación en el 1T14. Por otra parte las tasas locales se mantienen con un buen desempeño esta mañana a pesar del reporte de inflación, siguiendo las ganancias de 4-6pb en los Treasuries en EE.UU. No obstante, los bonos mexicanos observaron pérdidas en los últimos tres días producto de la incertidumbre sobre el tapering del Fed, preocupaciones sobre la dinámica de inflación en México y sus implicaciones para las decisiones futuras de Banxico.

En el cambiario, el MXN frenó su apreciación tras el reporte, cotizando en estos momentos en 13.35 por dólar. Como hemos comentado, creemos que la difícil coyuntura local de inflación y crecimiento podría permanecer en el corto plazo, situación que a su vez podría ser negativa para nuestra moneda. Además de la fortaleza global del dólar apoyada en parte por buenas cifras económicas en dicho país, la ventaja de México en términos de diferencial de tasas de interés reales respecto a EE.UU. podría ser menor derivado de las presiones en precios (con la tasa real ex ante de Cetes de 1M en alrededor de -0.74% asumiendo una inflación de 3.90% vs -0.30% al cierre de año o de +0.40% hace doce meses). Ajustado por volatilidad, la ventaja del carry en México es la más baja respecto a otros emergentes como el COP, HUF, CLP y BRL, lo que en conjunto con una alta sensibilidad a los Treasuries podría traducirse en debilidad adicional y poco soporte en el corto plazo para nuestra moneda.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.