-La SHCP anunció su programa de Subasta de Valores Gubernamentales para el 3T12, donde destaca el aumento de los montos a colocar sobre todo en los Bonos M de 3, 10, 20 y 30 años, así como en UDI 50 millones en Udibonos de 3 y 30 años

-Adicionalmente, se contempla la colocación sindicada de un nuevo Bono M de 5 años y el Udibono de 10 años

-Si bien la reacción inicial del mercado fue modesta (+10pb), el movimiento se revirtió casi por completo

-Por otro lado, anunciaron que llevarán a cabo permutas en instrumentos del IPAB

-Pensamos que el incremento de los montos a subastar es una estrategia del Gobierno Federal para aprovechar los bajos costos de financiamiento apoyados por el fuerte apetito de los inversionistas extranjeros por instrumentos mexicanos

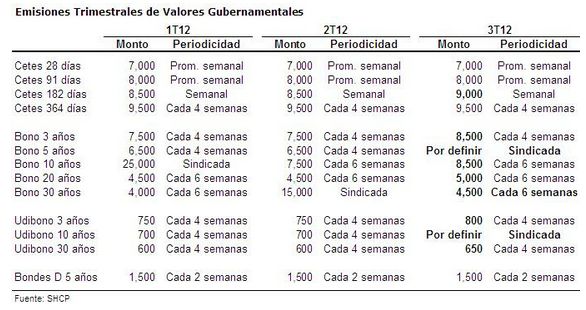

La Secretaría de Hacienda (SHCP) presentó hoy el Programa de Subasta de Valores Gubernamentales para el 3T12. Los puntos más relevantes del esquema son los siguientes:

Cetes:

Se mantuvieron sin cambios los montos de colocación de Cetes de 1, 3 y 12 meses respecto al esquema del trimestre previo para quedar en $7,000, $8,000 y $9,500 millones, respectivamente

De la misma manera, se dejó sin cambios la regla para los Cetes de 1 y 3 meses en que se anunciará un monto a colocar, el cual podrá desviarse del monto promedio a subastar hasta en un 50%. Este mecanismo solamente le permitirá a la SHCP tener un mejor manejo de caja, pero no pretende acomodar flujos en estos instrumentos

El monto de colocación para los Cetes de 6 meses se incrementó de $8,500 a $9,000 millones

Banxico llevará a cabo una subasta extraordinaria de Cetes el 19 de septiembre de 2012 por $73,059 millones con la misma mecánica que en operaciones anteriores. El propósito de esta emisión es la de recoger los excedentes de liquidez que normalmente se generan a partir de los vencimientos y pagos de cupón de los instrumentos

Consideramos que la lógica detrás de mantener altos montos de colocación de estos instrumentos (con un aumento de $500 millones respecto a lo observado en los dos primeros trimestres de 2012 y mayor a lo observado en 2011) y continuar con subastas extraordinarias obedece a una estrategia del gobierno federal para drenar el exceso de liquidez proveniente de inversiones extranjeras mediante un mecanismo ordenado de esterilización (lo cual ya ha hecho consistentemente desde finales del 2010).

Es probable que los principales bancos centrales del mundo (Fed, BCE, BI, BJ, BC) continúen con una estrategia de inyección de liquidez en sus respectivas economías para contrarrestar un escenario de desaceleración económica, lo cual se trasladará en mayores inversiones hacia países con buenos prospectos macroeconómicos como México. Esto suscitará tasas de Cetes de corto plazo en niveles bajos y subastas extraordinarias por parte de SHCP para contrarrestar la fuerte entrada de flujos extranjeros.

Hacia delante podríamos esperar que los inversionistas extranjeros continúen beneficiándose del diferencial entre los Cetes y las tasas implícitas forwards (conocido como “swapito”), el cual se contrajo momentáneamente durante el 2T12, pero actualmente continúa siendo atractivo. Como resultado esperamos que la curva de Cetes continúe invertida (principalmente en los plazos de 1 y 3 meses).

Bonos M:

Se incrementaron los montos a subastar de los bonos M de 3, 10, 20 y 30 años en $1,000 millones para los dos primeros y $500 millones en los dos últimos

Los montos por subasta serán de: $8,500 del bono M de 3 años, $8,500 millones del bono M de 10 años y $5,000 millones del bono M de 20 años

El bono M de 30 años regresará al esquema tradicional de colocación de cada 6 semanas, con un aumento desde $4,000 millones en el 1T12 a $4,500 millones

Se tiene contemplada una nueva emisión de manera sindicada del instrumento a 5 años, con un monto por definir

La publicación provocó un alza de alrededor de 10pb en las tasas, revirtiéndose debido a la continuidad del apetito por bonos mexicanos y actualmente con pocos cambios respecto a los niveles de apertura. Pensamos que el esquema de emisiones de bonos M no deberá tener implicaciones de consideración sobre las tasas de estos instrumentos. Consideramos que el aumento en los montos obedece al mayor apetito de los inversionistas por instrumentos mexicanos y es una forma de aprovechar la baja de los costos de financiamiento ante el incremento de la demanda.

Creemos que el nuevo bono M de referencia de 5 años podría tener una fecha de vencimiento en Jun’17. Anticipamos que el monto de emisión sea de alrededor de $25,000 millones. Sin embargo, juzgando por los incrementos en los montos en otros nodos, no descartamos la posibilidad de que éste pueda ser ligeramente mayor. Ante este choque de oferta creemos que los nodos adyacentes a este instrumento podrían sufrir una ligera afectación, lo cual generará oportunidades de entrada. La zona de 5 años continúa siendo atractiva por dos factores: una continua entrada de flujos de inversión extranjera hacia el mercado local y una expectativa de estabilidad en la tasa de referencia de Banxico por un periodo prolongado. Creemos que el ajuste en las tasas de 5 años se dará cercano a la fecha de la emisión sindicada.

Udibonos:

Se incrementaron los montos a colocar de los Udibonos de 3 y 30 años en 50 millones de UDIS, finalizando en 750 y 650 millones, respectivamente

Se contempla la emisión sindicada del Udibono de 10 años, reemplazando la subasta de 700 millones cada cuatro semanas durante el 1S12

Seguimos positivos sobre estos instrumentos, los cuales han observado fuertes demandas en las más recientes subastas de Banxico. Consideramos que la dinámica de inflación para la segunda mitad del año será un factor positivo para estrategias en instrumentos a tasa real, como una manera defensiva de contrarrestar las presiones inflacionarias que podremos observar en los siguientes meses.

Emisión en Bondes D:

Se mantiene sin cambios el monto total semanal de colocación de Bondes D en $5,000 millones

La distribución en términos de plazo también se mantuvo: $2,500 millones a tres años, $1,500 millones a cinco años y $1,000 millones a siete años

A nuestro parecer, las sobretasas de los Bondes D continuarán mostrando estabilidad como lo han hecho a lo largo del año.

Ipabonos:

Se mantiene sin cambios el monto total objetivo a subastar en $4,400 millones semanales en Bonos del IPAB, distribuidos de la siguiente manera: $1,400 millones del BPAG28 a tres años; $1,650 millones del BPAG91 a cinco años y; $1,350 millones a siete años

El gobierno federal continuará con la estrategia iniciada durante el 2T12 de sustituir definitivamente la colocación de los actuales BPAs y BPAT en el mercado por estos nuevos instrumentos

El IPAB en coordinación con la SHCP y el Banco de México, como su agente financiero, darán a conocer en su oportunidad los detalles para llevar a cabo operaciones simultáneas de compra de los BPAs y BPAT en circulación y venta de los BPAG28 y BPAG91 (operaciones de permuta)

No se presentará una segmentación de mercado que afecte a los actuales tenedores de los títulos anteriores, ya que dichos instrumentos (BPAs y BPAT) mantendrán su mercado secundario (claramente definido entre los tenedores de los mismos) y contarán con la oportunidad de ser intercambiados por los nuevos títulos. No se estarán emitiendo los dos tipos de instrumentos al mismo tiempo

![]()