– Una mayor contracción pudo ser evitada gracias a un mejor desempeño de lo previsto en Alemania, Francia y Países Bajos

– Una mayor contracción pudo ser evitada gracias a un mejor desempeño de lo previsto en Alemania, Francia y Países Bajos

– Las disparidades siguen importantes entre los países pero es manifiesto el deterioro general del panorama.

– Creemos que el crecimiento de la Eurozona seguirá en terreno negativo hasta el final del año

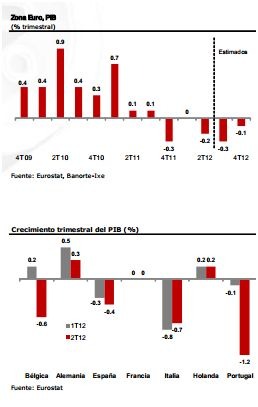

La Eurozona registró una contracción trimestral del 0.2% en el 2T12 después de un crecimiento nulo en el 1T12. El dato está en línea con el estimado del mercado y supera ligeramente nuestra expectativa de una contracción de 0.3% trimestral (-0.4% anual). El desglose será divulgado por Eurostat el próximo 6 de septiembre.

Alemania logró nuevamente desafiar la recesión, pero nuestra perspectiva es negativa para los próximos meses. El PIB alemán registró un crecimiento positivo del 0.3% trimestral gracias a que el consumo y las exportaciones permitieron compensar la caída de las inversiones. Sin embargo, las cifras recientes sugieren que la primera economía de la Eurozona no podrá permanecer inmune. El índice de confianza de los inversionistas volvió a caer por cuarto mes consecutivo, de -19.6 a -25.5, según el reporte publicado hoy por el ZEW. Asimismo, Francia, con un crecimiento nulo por tercer trimestre consecutivo, y Países Bajos, con una expansión del 0.2%, tuvieron desempeños un poco más sólidos de lo esperado.

La actividad se contrae más en los países del sur y en la periferia. Las medidas de austeridad y las altas tasas de desempleo afectan negativamente la demanda en estas economías. Italia y España presentaron retrocesos del 0.7% y del 0.4% respectivamente (desde un -0.8% y un -0.3% respectivamente). La contracción del PIB ha sido significativa en Portugal (- 1.2% vs -0.1% en 1T12) y en Chipre (-0.8% vs -0.4% en 1T12) mientras que en Grecia la situación sigue muy crítica con una caída 6.2% anual. El dato aún no se da a conocer en el caso de Irlanda.

Esperamos que el crecimiento de la Eurozona siga en terreno negativo hasta el final del año. La lenta de resolución de la crisis por parte de los dirigentes seguirá afectando la confianza del sector privado. Prevemos una caída del PIB del 0.3% en el 3T12 y un declive más moderado en el último trimestre (-0.1%). A nuestro parecer, la economía de la Eurozona volverá a crecer positivamente pero a un ritmo lento en el primer trimestre del 2013.

En nuestra opinión, el reporte justifica una acción del ECB en septiembre. El Banco Central Europeo probablemente revisará a la baja sus estimados de crecimiento (actualmente en un -0.1% en el 2012 y un 1.0% en el 2013) en su próxima reunión mensual del 6 de septiembre. Nosotros seguimos esperando un recorte de la tasa refi en 25 puntos base al 0.5%. Asimismo, el ECB probablemente detallará el programa de compra de deuda en la parte corta de la curva, como lo sugirió Mario Draghi el pasado 2 de agosto. No obstante, según sus declaraciones, las intervenciones en el mercado no empezarán hasta que los países beneficiarios pidan formalmente un rescate al EFSF/ESM.

![]()