– Seguirá la recuperación de la actividad económica en 2013, esperamos una expansión de 3.2% anual

– El crecimiento estará limitado por la consolidación fiscal, sobre todo en países avanzados

– La política monetaria continuará proveyendo estímulo a la actividad económica

– Retos económicos entrelazados con los políticos: elecciones en Alemania, conflicto post-Primavera Árabe, etc.

– EE.UU. buenas perspectivas más allá del precipicio fiscal

– Eurozona, el paciente tiene pulso aunque todavía no está fuera de peligro

– China, cambio de régimen político…y económico

– México, la estrella de emergentes en 2013

Visión general

Seguirá la recuperación de la actividad económica en 2013. Con una perspectiva de menor volatilidad hacia delante, la dinámica económica en 2013 seguirá siendo moderada. Por tercer año consecutivo estimamos que continúe la recuperación de la economía global, a un paso que a veces podría resultar decepcionante. Para el PIB mundial en su conjunto, estimamos una tasa de crecimiento en torno al 3.2% anual, de 2.9% en 2012. La principal fuente de impulso a la actividad global seguirá siendo de parte de países emergentes, destacando China con un crecimiento estimado de 8%, lo que implica una contribución de alrededor de 1.6 puntos porcentuales al 3.2% que estimamos de crecimiento mundial. Prevemos que Estados Unidos mantendrá una dinámica aceptable, con un crecimiento alrededor del 2%, mientras que en la Eurozona las condiciones continuarán siendo débiles (+0.1% estimado de crecimiento en 2013). En Latinoamérica, destacamos la contribución de 0.09 puntos porcentuales que tendrá México al crecimiento global, con una tasa de expansión de alrededor del 3%, aunque con posibilidades de que el crecimiento sea mayor. Por su parte, Brasil podría recuperar parte de la dinámica que perdió este año con un crecimiento de alrededor del 4%

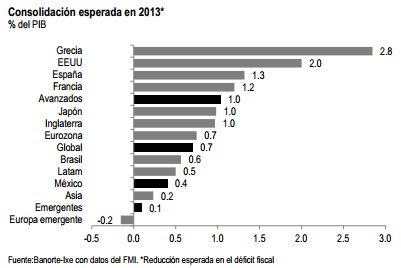

No obstante, el crecimiento estará limitado por el ajuste fiscal, particularmente en los países desarrollados. La fuerza de la recuperación que observemos en 2013 estará limitada en buena medida por las restricciones fiscales. Según los estimados del FMI—en su último Monitor Fiscal publicado en octubre 2012—el ajuste en los déficits públicos para el 2013 podría ser equivalente a 0.7% del PIB mundial. Las reducciones más fuertes vendrán, desde luego, por parte de los países avanzados con Estados Unidos ajustando sus finanzas públicas en un monto que calculamos podría rondar el 2% del PIB, mientras que el ajuste en la Eurozona podría estar en el área del 0.75% del PIB de la región. Aquí cabe destacar que mientras que en Alemania el ajuste será menor, en países como Francia, España, y ni que decir de Grecia, la reducción del déficit fiscal será más significativo. Esta situación limita el espacio para aplicar políticas económicas para estimular la actividad económica en un entorno en el que las condiciones de demanda interna se mantendrán débiles—con un bajo crecimiento del empleo así como del crédito al consumo—mientras que las empresas seguirán mostrando cautela a la hora de invertir.

En economías emergentes, el margen para política fiscal es más amplio, aunque predominará la cautela. El ajuste que se prevé en economías emergentes es mucho menor a lo que se tiene contemplado en avanzados, por lo que el espacio para aplicar políticas desde el punto de vista fiscal es algo más amplio. De hecho, no descartamos ver un mayor estímulo fiscal en el caso de China, en donde el gobierno que tomará posesión en marzo 2013, se ha comprometido a mantener una tasa de crecimiento entre 7.5% y 8% en los próximos años. No obstante, también esperamos ver algo de consolidación, destacando el caso de México, en donde el gobierno ha planteado un presupuesto con déficit cero para 2013, lo que implica una corrección de alrededor de 0.4% del PIB (excluyendo la inversión de Pemex).

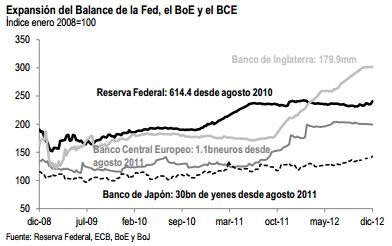

Las autoridades monetarias seguirán tomando acciones para promover el crecimiento. Ante un escenario de astringencia fiscal, la política monetaria seguirá siendo el medio primordial de estimulo a la economía. En economías avanzadas, las medidas no ortodoxas—i.e. programas de compras de bonos—serán el instrumento preferido, mientras que en emergentes no descartamos ver bajas adicionales a las que ya vimos este año en las tasas de referencia. Por lo pronto, el Fed de Estados Unidos se ha comprometido a inyectar 85 mmd en los mercados de manera ilimitada, vía su programa de compra de activos (45 mmd en bonos respaldados por hipotecas o MBS y otros 40 mmd en la curva de Treasuries) y ha garantizado que las tasas de interés se mantendrán bajas, mientras la tasa de desempleo se mantenga por encima del 6.5%, que según los estimados del propio FOMC, no será sino hasta 2015. Esto implica que el Fed inyectará recursos por un poco más de un billón de dólares (trillones en inglés) durante 2013. Por su parte, el ECB está listo también para inyectar liquidez—vía su programa denominado Outright Monetary Transactions (OMT)—en los mercados de deuda soberana que lo requiera. El detonante de una acción por parte del ECB será la petición formal de un paquete de rescate por parte del país que requiera la intervención, que pensamos podría ser España. Otro país avanzado que cierra el año con mayor estímulo monetario es Japón. En su última reunión del año decidió incrementar en un billón de yenes (trillones en inglés), equivalentes a 11.8 mmd su programa de compras de bonos. Este incremento es el quinto que se hizo durante el 2012 (los montos se incrementaron en la reunión de febrero, de marzo, septiembre y octubre) y el programa ahora contempla un total de 101 bn de yenes (1.2 bn de dólares).

Retos económicos entrelazados a los políticos. La crisis económica, que comenzó hace cuatro años, hizo más evidente que nunca la interrelación que existe entre los retos de la economía global—con relaciones de negocios cada vez más complejas y que trascienden las fronteras—, con las demandas políticas locales. Por otro lado, seguimos presenciando una transición con un desplazamiento en el balance de poder de los países avanzados—que están tratando de corregir los desbalances originados a raíz de la propia crisis—, y los países emergentes que se han convertido en el motor de la economía global. En este contexto, 2013 no será extraño a los temas geopolíticos, como la crisis en la Eurozona, los conflictos en el Medio Oriente y el cambio de modelo económico en China.

Decisiones en la Eurozona dominadas por la elección en Alemania. El 27 de octubre de 2013 se renovará el Parlamento Federal en Alemania (Bundestag). La actual canciller, Angela Merkel, estará buscando su tercer mandato por el partido Unión Demócrata Cristiana. En este contexto, pensamos que los avances que veamos en las decisiones de largo plazo en la Eurozona—i.e. la conformación de la unión bancaria y la transición hacia una unión fiscal—estarán en función del clima electoral en Alemania.

Asimismo, no hay que perder de vista las elecciones anticipadas en Italia.Probablemente éstas tengan lugar a mediados o finales de febrero 2013. El riesgo no sólo estriba en el regreso de Il Cavaliere, Silvio Berlusconi, al poder sino que, según encuestas recientes, partidos anti-medidas de ajuste podrían estar ganando fuerza. Los principales candidatos son: (1) Silvio Berlusconi, al frente de una coalición de derecha; (2) el mismo Mario Monti, probablemente al frente de varios partidos de centro; (3) Pier Luigi Bersani, del ala izquierda demócrata, que podría tener muchas posibilidades de ganar; y (4) el comediante Beppe Grillo, cuyo Movimiento Cinco Estrellas es anti-autoritario de izquierda. De estos cuatro, solamente Monti y Bersani implicarían un mantenimiento del status quo. Mientras tanto, una victoria de Berlusconi (y de Grillo) podría incrementar la incertidumbre sobre la permanencia de Italia en el sistema euro.

Continuarán los conflictos post-primavera árabe. Consideramos que las tensiones en Medio Oriente, derivados de la transición que están viviendo los países del Norte de África continuarán. Asimismo, el conflicto entre Israel e Irán podría recrudecerse. Aquí cabe mencionar que hay elecciones generales en Israel a principios del año (22 de enero), así como en otros países de la región como es Pakistán (en febrero) e Irán (el 14 de junio). Los temas en esta región mantendrán la incertidumbre alta con respecto a los precios de los energéticos, en particular del petróleo crudo, cuyos precios podrían oscilar entre los 85 y los 110 dólares por barril. Por lo que toca a otras materias primas, la debilidad global permitirá una tendencia de baja en las materias primas industriales, como es el caso del cobre así como también en los precios agrícolas, aunque aquí también podrían pesar efectos climatológicos adversos.

EE.UU., más allá del precipicio fiscal

El panorama en EE.UU. a finales de 2012 está siendo marcado por el posible arreglo político que pudiera darse en torno al llamado precipicio fiscal. Nuestro escenario base, en este caso, sigue siendo que se tomará una decisión antes de que termine el año. Si bien el paquete que se apruebe no resolverá el tema de fondo, si permitirá dar un poco más de certidumbre, tanto al mercado como a los diferentes agentes de la economía.

Más allá del tema fiscal, el panorama económico en EE.UU. es positivo para 2013. Pensamos que, aún con una reducción del déficit fiscal de 7.5% del PIB a niveles de 5.5%, la economía estadounidense todavía podría crecer a una tasa de 2%, similar a su tasa de crecimiento potencial de largo plazo.

Uno de los principales impulsos a la actividad económica podría venir por parte del sector residencial. El estímulo monetario por parte del Fed ha estado enfocado a reducir la tasa de interés en el mercado hipotecario, con lo que el mercado inmobiliario ha estado dando señales de recuperación a finales de 2012. Los datos más recientes hacen prever un mayor dinamismo en 2013, con los inicios de construcción de casas y los permisos de construcción creciendo a tasas de doble dígito, mientras que las ventas y los precios de la vivienda siguen recuperándose. No obstante lo anterior, no hay que olvidar que venimos de una base muy baja y que todavía no se alcanzan los niveles previos a la crisis.

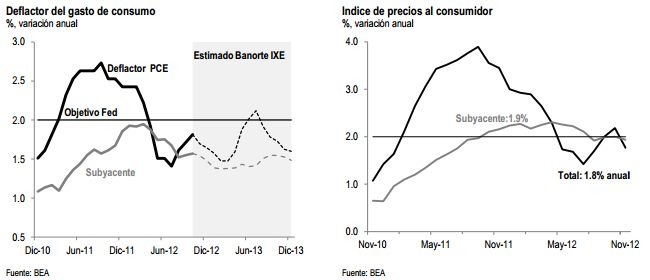

El consumo privado y la inversión corporativa seguirán recuperándose. En la medida en que la incertidumbre fiscal disminuya y el mercado laboral se siga recuperando, podríamos ver mejores niveles tanto de consumo como de inversión. En términos del mercado laboral, esperamos una creación de empleo promedio mensual de alrededor de 143 mil plazas en 2013, con lo que la tasa de desempleo podría ubicarse alrededor del 7% a finales del año. La inflación se mantendrá bajo control. Con un crecimiento moderado a nivel mundial, pensamos que los precios de las materias primas se mantendrán relativamente estables, con lo que la inflación podría promediar niveles de cercanos al 2% anual durante 2013.

Política Monetaria: el Fed adelantó su tarea para 2013. Las decisiones tomadas en la última reunión del FOMC han sido lo suficientemente agresivas como para pensar en la necesidad de mayores acciones en 2013. Además del QE3—a través del cual, el Fed compra 45 mmd en bonos respaldados por hipotecas (MBS)—recientemente anunció la compensación del fin de la Operación Twist con compras por 40 mmd de dólares en la parte larga de la curva de Treasuries. Adicionalmente, “amarró” la guía que da al mercado sobre el período en que mantendrá las tasas bajas a un objetivo de desempleo (por debajo del 6.5%) y de inflación (mientras los estimados de inflación a uno y dos años no excedan 0.5% del objetivo de 2%). Esto permitirá al mercado tener una mejor idea del momento en el que el Fed podría empezar retirar el estímulo monetario, además de que hará la decisión más dependiente de los datos.

En términos de la composición del FOMC, es muy posible que tome un sesgo neutral a dovish (o tendiente a amyor estímulo monetario) el año que viene dada la composición de su junta. Para 2013, además de los miembros permanentes del Consejo del FOMC (Ben Bernanke, Janet Yellen, Elizabeth Duke, Sarah Raskin, Daniel Tarullo, Jeremy Stein y Jerome Powell), votarán Charles Evans (Chicago), Eric Rosengren (Boston), James Bullard (St. Louis), Esther George (Kansas) y Christine Cumming (Nueva York). A finales de 2013 termina el período del actual Presidente del Fed, Ben Bernanke. Éste podría ser reelegido aunque existe el riesgo de que no se quede por otros 3 años. Entre los nombres que se barajan para el cargo están Larry Summers, Janet Yellen, Roger Ferguson, Timothy Geithner, Don Kohn y Daniel Tarullo.

Eurozona, el paciente tiene pulso aunque todavía no está fuera de peligro

Durante 2012, el riesgo de una desintegración de la Eurozona disminuyó significativamente sobre todo después del compromiso del ECB para defender la moneda única. Después de varios meses de crispación, el solo anuncio de la autoridad monetaria de una posible intervención en los mercados de deuda soberana, vía el programa de compra de bonos a corto plazo (Outright Monetary Transactions, OMT) fue suficiente para que la presión sobre los bonos españoles e italianos disminuyera de manera significativa.

No obstante, la condición sine qua non para que tenga lugar dicha intervención pasa por que el país en problemas pida formalmente un paquete de rescate, cuestión que hasta ahora no ha tenido lugar en 2012.

Adicionalmente, las decisiones tomadas en el tema de Grecia han sido fundamentales para dar una señal a los mercados de la seriedad del proyecto de unión monetaria. Sin embargo, la falta de avances en las reformas políticas e institucionales por parte de los líderes y la fragilidad del crecimiento económico en la mayoría de los países todavía generan mucha preocupación. En este contexto, en 2013 continuarán los cambios a un ritmo muy lento. Los avances en el tema del mecanismo de supervisión bancaria (SSM por sus siglas en inglés) serán clave para que los fondos de rescate (el ESM) pueda recapitalizar directamente los bancos. Adicionalmente, estaremos atentos a los pocos avances que se puedan dar en términos de una mayor unión fiscal. En cualquier caso, como dijimos anteriormente, las decisiones estarán sujetas al ambiente político en Alemania, ante las elecciones que enfrenta la canciller Merkel el año que viene. Para 2013, esperamos que el riesgo en los mercados sea intermitente y derivado de eventos específicos. Entre otros, está la inhabilidad de los países de llegar a sus objetivos fiscales así como las revisiones trimestrales por parte dela Troika para aquéllos que tienen ya un paquete de rescate (i.e. Grecia, Portugal, etc.). En particular, creemos que existe una alta probabilidad de que el mercado se preocupe por la situación fiscal en Portugal, después de muchos meses de permanecer fuera del radar, dado su perfil de vencimientos de deuda en 2013. Asimismo, las elecciones en Alemania e Italia podrían incrementar la incertidumbre. Finalmente, es muy posible que veamos el surgimiento de problemas en las regiones consideradas como “centrales”, tal y como podría ser el caso de Francia.

Pensamos que España acudirá a un programa formal de rescate a principios de 2013. Sin embargo, dicho rescate será una versión más light que la que han recibido sus demás socios dados las medidas de ajuste que ya ha tomado el gobierno español durante 2012 y dado que ya ha podido subsanar una gran parte de los problemas de capitalización de su sistema bancario. No obstante, es muy posible que la debilidad de la actividad económica no permita al gobierno alcanzar sus metas fiscales, con lo que el mercado podría empezar a cuestionar la sustentabilidad de la deuda. Esto en un contexto en el que el gobierno tiene contemplado la emisión de 207 mm de euros y enfrenta amortizaciones de capital de 147.9 mm de euros, repartidas de manera relativamente equitativa durante el año

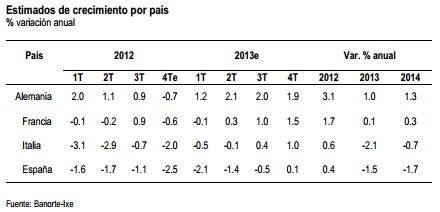

En este contexto, continuará la debilidad en la economía. Las encuestas de confianza y los datos duros están empezando a enviar señales de estabilización pero la actividad permanecerá muy débil en los próximos trimestres. Debido a la desaceleración de la demanda mundial, la contribución de las exportaciones al crecimiento ya no es suficiente para compensar el declive de la demanda interna. Cabe mencionar que la divergencia en términos de desempeño económico entre los países seguirá siendo significativa. Esperamos una recuperación modesta en Alemania y Francia, una desaceleración de la contracción menos pronunciada en Italia y un declive más pronunciado en España.

Francia podría ser el próximo país en problemas. Creemos que la economía francesa mostrará un crecimiento todavía escaso el próximo año (+0.3% vs +0.1% en el 2012), como consecuencia del proceso de consolidación fiscal, de la reducción del ingreso personal por el aumento del desempleo y de la debilidad de la demanda externa. El presupuesto 2013 prevé un ajuste fiscal importante destinado a reducir el déficit de un 4.5% este año a un 3%. El gobierno de François Hollande se encontrará muy presionado el año que entra por poner en marcha medidas ambiciosas que permitan mejorar la competitividad, sobre todo en el mercado laboral. Pensamos que la nota crediticia de Francia sufrirá un recorte por parte de Fitch en el 1T13, después de las bajas anunciadas por S&P y Moody’s. Pese a esto, la deuda francesa se continuará beneficiando de una fuerte demanda por parte de los inversionistas.

El ECB no subirá tasas, a menos de que la situación en Alemania se deteriore significativamente. A pesar de que en su última reunión del año, el tema de una baja adicional en las tasas de interés fue ampliamente discutido, pensamos que la autoridad monetaria europea todavía no está lista para tomar una medida de este tipo, sobre todo a la luz de la recuperación marginal que observan los datos más recientes en Alemania. En nuestra opinión, la política monetaria convencional (i.e. movimientos en las tasas de interés) no ha contribuido a la reactivación de la actividad económica debido a que los hogares y las empresas no han terminado su proceso de desapalancamiento y a que las instituciones financieras han endurecido las condiciones de acceso al crédito. En este contexto, creemos que la prioridad del ECB es mejorar el mecanismo de transmisión de la política monetaria por lo que no esperamos un recorte de tasas en el corto plazo. La tasa refi y la tasa de depósitos se encuentran en mínimos históricos del 0.75% y del cero por ciento, respectivamente. Para mantener el diferencial de 75pb entre estas dos tasas, el Consejo tendría que llevar la tasa de depósitos en terreno negativo si decide bajar la tasa refi. Hay mucha incertidumbre acerca del impacto que podría tener esta medida sobre el crédito por lo que creemos que el Consejo aún no está dispuesto a tomar esta decisión.

Hay dos escenarios en que podríamos anticipar un recorte de tasas: (1) Una caída en recesión de la economía alemana; y (2) un importante riesgo de deflación.

China, cambio de poderes…y de modelo económico

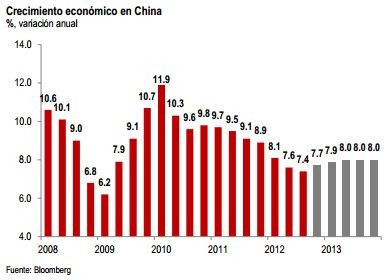

Cambio de régimen, inicia la era de Xi Jinping. En marzo 2013 tomará posesión Presidente de la República Popular China, Xi Jinping, actual secretario general del Comité Central del Partido Comunista Chino, Presidente de la Comisión Militar Central y Vicepresidente del gobierno. La transición no es solamente política, sino que también será económica. El modelo de crecimiento basado en la inversión parece estar dando muestras de agotamiento por lo que en los próximos 10 años el enfoque será en desarrollar el mercado interno, en particular el consumo privado. Consideramos que es muy probable que dicha transición se lleve a cabo, aunque no estará exenta de resistencia por parte de los sectores más tradicionales.

En el corto plazo, el cambio de régimen es positivo. Al contrario de lo que pasa en el resto del mundo, el cambio político en China, de hecho, es un punto a favor de la actividad económica en los próximos 12 meses. Los datos más recientes de actividad económica sugieren que la economía china tocó fondo en 3T12 y que se está recuperando en el último trimestre del año. En este contexto,el riesgo de ver un “aterrizaje forzoso” es cada vez más lejano. La nueva administración, que toma el poder en marzo de 2013, está comprometida con una tasa de crecimiento de entre 7.5-8% anual, por lo que muy probablemente veamos medidas de estímulo fiscal y monetario el año que viene.

México, la estrella de emergentes

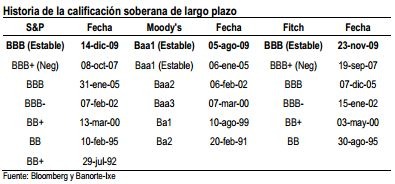

El 2013 será un año muy positivo para México. Nuestro país vive un momento inmejorable a la entrada del nuevo año. El impulso del nuevo gobierno a la agenda de reformas estructurales está haciendo que el mundo entero se vuelva a ver el potencial de México. Los primeros 100 días del gobierno del Presidente Peña Nieto serán fundamentales para mantener el momentum que se está viviendo actualmente, lo cual podría venir acompañado de una al alza en la calificación crediticia del país, particularmente si se aprueba la reforma fiscal. Actualmente, la calificación de México es de BBB (estable) por parte de S&P; Baa1 (estable) por parte de Moody’s y BBB (estable) por parte de la calificadora Fitch, como se puede observar en el recuadro de abajo. De darse la revisión al alza, podríamos estar hablando de estar en niveles de BBB+ a A-, caso de S&P y Fitch así como de A3 a A2 para la calificadora Moody’s. Esto nos igualaría a países como Polonia, Irlanda o Italia.

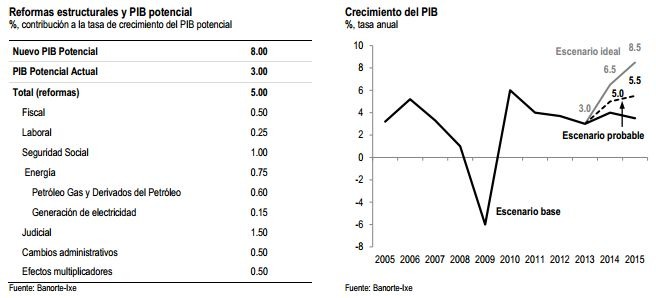

Agenda de reformas 2013. Además de las reformas ya presentadas en el Congreso, es decir, la reforma laboral y la de educación, pensamos que el año que viene se podría empujar reformas en el ámbito fiscal y de seguridad social, principalmente. Hacia delante, podríamos ver también la aprobación de una reforma energética orientada a gas natural y gas lutita (shale gas). Esto podría incrementar en 1.75 puntos porcentuales el PIB potencial de largo plazo, lo que significaría un incremento de 3% a 4.75%, de acuerdo a nuestras estimaciones. Esto significa que a partir de 2014, México podría estar viendo tasas de crecimiento en torno al 5% anual. Para más adelante (posiblemente 2014) podríamos ver una propuesta de reforma energética, Pensamos que los cambios en este sector podrían provenir en el sector del gas natural, en el que no hay tantos intereses creados ni tiene una carga idiosincrática como es el tema petrolero. Así una reforma en este sector podría implicar inclusive la bursatilización de una parte del capital de Pemex Gas.

Paquete de reformas fiscal-laboral-seguridad social. En nuestra opinión, en 2013, la reforma laboral aprobada a finales de la administración pasada se podría potenciar con una reforma fiscal y al sistema de seguridad social. En el primer caso, la reforma tendrá como objetivo incrementar la eficiencia de la recaudación a través del incremento de la base gravable y la reducción de los beneficios fiscales. Inclusive se podría pensar en algún impuesto generalizado al consumo como sería gravar con IVA a los alimentos y las medicinas. Aún cuando esto podría ser muy costoso política mente, se podría pasar en forma de una menor tasa (la actual es de 16%) o a través de medidas para compensar a los niveles más bajos de la población. Pero lo más importante de esta reforma es que podría estar ligada a una reforma del sistema de seguridad social. Dichos cambios tendrían que ver con la fusión de los principales proveedores de salud pública, es decir, el IMSS, el ISSSTE, el Seguro Popular, entre otros, con el fin de aprovechar las economías de escala y beneficiarse por las ganancias de eficiencia de estas tres instituciones. Con esta reforma, se incrementaría la cobertura geográfica de estas tres instituciones y se reducirían los costos de estructura. Pero lo más importante es que también pudiera venir con la eliminación de las aportaciones patronales estas instituciones, reduciendo significativamente los costos laborales, reduciendo los incentivos a mantenerse en la informalidad. Estimamos que aproximadamente 9 millones de trabajadores que trabajan actualmente en esquemas semi-formales podrían beneficiarse con esta medida, que también podría ayudar a incrementar los niveles de penetración bancaria así como los niveles de recaudación. La reducción en el ingreso del gobierno se podría ver compensado por una mayor base gravable y también se podría plantear un esquema de pago para los usuarios de los sistemas de seguridad social, de acuerdo al nivel del ingreso. Un caso relativamente exitoso en esta área ha sido el Instituto Nacional de Cancerología, entre otros.

Crecimiento limitado por la demanda externa. Aunque México seguirá gozando de los beneficios del incremento en los niveles de competitividad—resultado de un tipo de cambio real depreciado, menores diferenciales de salarios con China, así como altos costos de transporte a nivel mundial y la localización geográfica privilegiada de México—las condiciones de demanda externa continuarán determinando, en buena medida, las posibilidades de crecimiento en 2013. Así, nuestro estimado de crecimiento para 2013 es de 3% anual, lo que asume que nuestro principal socio comercial, EE.UU., crecerá alrededor del 2%. Con estos datos, el sector manufacturero podría crecer a 2.8% anual (con una contribución de 50 puntos base al crecimiento anual). Por lo que toca a los motores internos, el sector construcción incrementará su contribución al crecimiento. A juzgar por los niveles de capacidad instalada de las empresas—en niveles pre-crisis—es muy probable que veamos una expansión en 2013, lo que en la mayoría de los casos implica mayor actividad de construcción. El sector servicios también seguirá mostrando un dinamismo aceptable, respaldado por condiciones sólidas de demanda interna aunque la debilidad exterior podría restarle impulso. El riesgo de nuestro pronóstico es al alza, dependiendo de la velocidad en la que se implementen los cambios a la reforma laboral, recientemente aprobada. En este sentido, la economía mexicana podría crecer de 3.3% a 3.5% el año que viene. Condiciones de demanda interna todavía favorables. En nuestra opinión, las condiciones para la demanda interna siguen siendo favorables. En lo que va del año se han creado 865 mil empleos (+4.8 a/a) mientras que para 2013 esperamos una creación de alrededor de 450 mil. Esto aunado a una tasa de inflación relativamente baja ha permitido ganancias relativas en el poder adquisitivo con lo que la masa salarial se expandió 4.5% anual. Para 2013, muy probablemente la creación de empleos sea menor a la observada este año (450mil empleos) aunque la implementación de la recién aprobada reforma laboral podría contribuir a la formalización de varias plazas de trabajo. Por su parte, el crédito bancario ha seguido fluyendo a una tasa promedio de 10.8% anual en lo que va del año. Si bien es cierto que se ha visto una ligera moderación, pensamos que la tasa de crecimiento anual real está convergiendo a su nivel de largo plazo, luego de la recuperación que se vio en 2011-2012.

Presiones inflacionarias ceden a finales de 2012. Durante el último trimestre de 2012 las presiones inflacionarias se han reducido significativamente. En particular, destaca la caída de las tarifas de servicio de telefonía móvil, que acumulan una caída de 43.5% en lo que va del año, lo que ha permitido que la inflación de servicios se ubique en niveles de 1.7% anual en noviembre. Con esto en mente, la inflación subyacente podría terminar el año en niveles de 3% anual, similar al objetivo de Banco de México y a pesar de las presiones observadas sobre los precios de las mercancías, afectadas durante la primera parte del año por la depreciación del peso mexicano, aunque dichas presiones han cedido en virtud del fortalecimiento de la divisa que se ubica en niveles de 12.7 pesos por dólar luego de haber tocado 14.4 a finales de mayo. En términos de la inflación total, pensamos que la tasa anual terminará el año en alrededor de 3.7% luego de que en septiembre llegara a un máximo de 3.77% anual.

Para 2013, pensamos que las presiones inflacionarias permanecerán contenidas. No obstante, no podemos descartar algunos factores que podrían afectar el desempeño de los precios en 2013:

(1) Aumento de los precios públicos: la Ley de Ingresos 2013, aprobada por el Congreso, no contiene ninguna revisión sustancial a las tasas impositivas ni a los precios públicos en general. Sin embargo, es posible que veamos incrementos al desliz del precio de la gasolina. En 2012, el gobierno mantuvo un desliz de nueve centavos por litro lo que no fue suficiente como para compensar por el diferencial de precios internos con la referencia en

Estados Unidos (2 pesos por litro en promedio). En este contexto, el gobierno ha tenido que destinar 167.1 miles de millones de pesos a subsidiar este diferencial. Para 2013, el presupuesto contempla un subsidio de solamente 17.1 mmp, lo que según nuestros cálculos podría soportar un diferencial de precios promedio de alrededor de 19 centavos, muy similar al que existe actualmente. No obstante, hay que tener en cuenta que dicho cálculo se basa en dos componentes altamente volátiles: el precio internacional de la gasolina y el tipo de cambio. Es por esto que, hacia delante no descartaríamos ver incrementos en el desliz mensual del precio de la gasolina, con su consecuencia sobre los niveles de inflación.

(2) Efectos base: La inflación durante abril y mayo de 2012 fue excepcionalmente baja, apoyada por la entrada en vigor de los descuentos de verano en las tarifas eléctricas, así como por una caída significativa en los precios agrícolas. Como resultado, la base de comparación para 2013 es relativamente baja. De acuerdo a nuestros estimados, la inflación en abril de 2013 podría incrementarse hasta 4.2% anual del 3.75 que estamos previendo para finales del año.

(3) Cambio de metodología en el cálculo del INPC: el INEGI ha hecho algunas consultas con respecto a un cambio de metodología en el cálculo del INPC con el fin de reflejar los resultados de la última Encuesta Nacional de Ingreso Gasto de los Hogares (ENIGH), levantada en 2010. Entre los cambios más significativos está el peso que podrían tener las tarifas eléctricas (actualmente 3.6% del total), que podría reducirse a la mitad como resultado de cambios en la medición del gasto de las familias en este rubro. De llevarse a cabo dicho cambio, podríamos ver mayores tasas de inflación como resultado de un efecto de base aunque no implicaría ningún tipo de problema estructural. No obstante, es muy probable que el cambio de metodología se retrase a la segunda mitad de 2013.

Banxico en pausa y posible recomposición de la Junta de Gobierno. Con la inflación bajo control, aunque con riesgos de alza, un crecimiento relativamente moderado aunque en un contexto de debilidad externa, pensamos que la autoridad monetaria mantendrá sin cambios su política monetaria durante 2013. A favor de esta perspectiva también está el hecho de que (1) El contexto internacional será de una política monetaria más acomodaticia; (2) el peso mexicano tiene una tendencia de apreciación; y (3) es probable que el precio de varias materias primas observe una tendencia de baja. No obstante, la Junta de Gobierno se mantendrá vigilante de la inflación y de cualquier tipo de contagio que pudieran tener las expectativas de inflación. En términos de la composición de la Junta de Gobierno, el Dr. José Juan Sidaoui Dib termina su período como subgobernador del instituto central. Aunque cumple con los requerimientos de ley para ser reelegido (i.e. tener menos de 65 años cumplidos al momento del nombramiento), el Presidente Peña Nieto ha optado por nominar a Javier Guzmán Calafell, actual Director del CEMLA (Centro de Estudios Monetarios Latinoamericanos) y ex-funcionario de Banxico, donde trabajó por muchos años ocupando puestos de alto nivel como Director de Asuntos Internacionales y representante de México ante el FMI (Fondo Monetario Internacional), entre otros. Nuestra percepción inicial en cuanto a su sesgo sobre política monetaria, es que estaría del lado hawk (i.e. más preocupado por la inflación), pero en menor medida que el actual Subgobernador Sidaoui. Esperamos la ratificación del Senado antes de fin de año.

![]()