A lo largo del 2012 el gobierno federal tuvo la oportunidad de financiarse a tasas históricamente bajas, a pesar de la fuerte incertidumbre observada en los mercados internacionales. A nuestro parecer, un sólido marco macroeconómico, junto con una perspectiva favorable de inflación y una desaceleración económica global resultarán en tasas de interés más bajas en México en el 2013, una situación que favorecerá a la SHCP para acceder a bajos costos de financiamiento a lo largo del año.

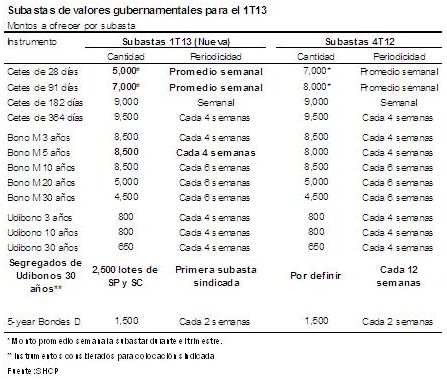

La estrategia a seguir en 2013 en términos de instrumentos a tasa nominal es la siguiente: solamente habrá una subasta sindicada de bonos M en el 2013, la cual considerará una nueva referencia a 5 años. El resto de los nodos de la curva (3, 10, 20 y 30 años) serán reaperturas a lo largo del año. Esta situación contrasta con la estrategia observada en 2012, cuando la SHCP emitió de manera sindicada Mbonos a 5 años (Jun’17), 10 años (Jun’22) y 30 años (Nov’42). Este esquema es consistente con la estrategia del gobierno federal de mantener la disciplina fiscal y reducir las razones de deuda sobre PIB. Creemos que este efecto de oferta podrá darle soporte al buen desempeño que han mostrado las tasas en este inicio de año.

La estrategia en términos de Udibonos será de la siguiente manera: no se llevarán a cabo subastas sindicadas para los Udibonos con vencimientos de 3, 10 y 30 años. A partir del 1T13, las subastas sindicadas de segregados de Udibonos a plazo de 30 años se realizarán con una frecuencia de 12 semanas, teniendo como base la fecha de la primera colocación de estos instrumentos (14 de noviembre de 2012). El gobierno federal mantendrá la posibilidad de realizar las subastas sindicadas de Udibonos segregados a 10 años, así como otros valores gubernamentales sujetos a poder segregarse. En general, la estrategia en términos de las emisiones de Udibonos para 2013 no debería tener efectos importantes sobre estos instrumentos respecto al esquema del año pasado.

Esperamos que Banxico lleve a cabo subastas extraordinarias de Cetes a lo largo de 2013, una estrategia que ha utilizado en los últimos dos años que le ha permitido drenar parte de la liquidez proveniente del fuerte flujo de inversiones extranjeras hacia este mercado. En el 1T13 llevará a cabo una subasta extraordinaria de Cetes por un monto máximo a colocar de $54,760 millones, probablemente en Cetes de 1 año.

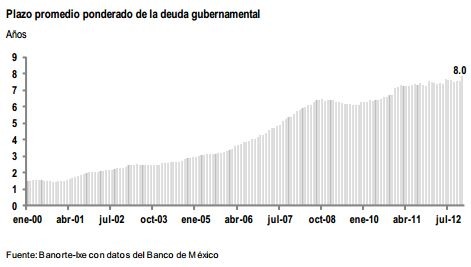

El programa de emisiones gubernamentales denominadas en pesos para este año reforzarán la estrategia del gobierno federal de seguir aumentando el plazo promedio ponderado (PPP) de la curva de rendimientos. En este sentido, la SHCP aumento el PPP a 8 años (o 5.1 años en términos de duración) en el 2012, de 7.6 años (duración de 4.6 años) a finales de 2011.

Política de endeudamiento externo: búsqueda de diversificación de pasivos en el exterior gracias a una perspectiva favorable sobre México dentro de los mercados emergentes

En el 2012 el gobierno federal logró aprovechar el buen posicionamiento de México dentro de los mercados emergentes y realizó emisiones importantes de instrumentos en moneda extranjera por un monto de hasta US$ 5,000 millones, así como dos operaciones de permuta por un total de US$ 2,000 millones.

La tenencia de extranjeros en bonos M (instrumentos denominados en pesos) continúa aumentando de manera significativa, alcanzando niveles máximos históricos día a día (con una participación de casi 54% del total de la emisión de estos instrumentos). La perspectiva favorable sobre el marco macroeconómico del país permitirá a la SHCP utilizar otras alternativas de financiamiento en los mercados internacionales con el fin de mejorar la mezcla de deuda.

En línea con esta coyuntura el gobierno federal ha aludido a la posibilidad de utilizar los mercados internacionales para financiarse en dólares americanos, yenes japoneses, euros y libras esterlinas con el propósito de tener una adecuada diversificación de pasivos fuera del país y aprovechar otras condiciones de liquidez y mercado (es decir, niveles de tasas bajos en estos países).

La SHCP también podrá considerar el uso de instrumentos derivados con el objetivo de mejorar el perfil de vencimientos de deuda externa, así como intentar reducir los costos financieros en moneda extranjera.

En nuestra opinión, la SHCP podrá aprovechar la fuerte reducción observada en los diferenciales de tasa entre los instrumentos de deuda gubernamental mexicanos y otros activos considerados como benchmarks o “activos seguros” (como el caso de los Treasuries en EE.UU.) para poder mejorar el perfil de vencimientos de su deuda. La buena posición fiscal, políticas macroeconómicas prudentes, cuentas externas balanceadas y la posibilidad de llevar a cabo reformas estructurales durante el sexenio que puedan detonar una mejora en la calificación crediticia del país serán factores importantes que aumentarán el apetito por deuda mexicana denominada en moneda extranjera.

El incremento del techo de endeudamiento neto es menor en comparación con 2012

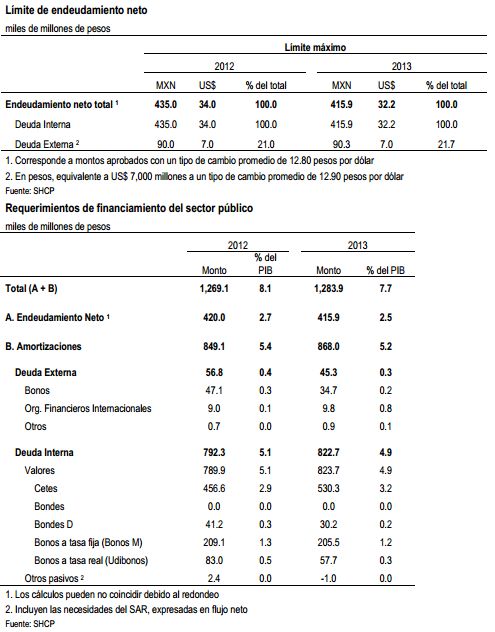

En particular, el monto aprobado para el Gobierno Federal es igual a MXN 415,882 millones, equivalente a 2.5% del PIB. Cabe resaltar que, de acuerdo con las estimaciones de la SHCP, este monto sería 20pb menor que el año pasado relativo al PIB real, que alcanzó MXN 420,000 millones. Por otra parte, el monto máximo de deuda en moneda extranjera se mantuvo sin cambios respecto al año pasado en US$ 7,000 millones (equivalente a alrededor de MXN 90,300 millones). Por último, las necesidades brutas de financiamiento –que incluyen los pagos de cupones y principal de la deuda a vencer- son aproximadamente de MXN 1,283,900 millones o 7.7% del PIB y de los cuales 5.2% corresponde a amortizaciones, su nivel más bajo desde 2005.

En conclusión, pensamos que la estrategia es consistente con el objetivo de mantener finanzas públicas sanas y bajos niveles de emisión para lograr una caída gradual de la deuda total y mayores vencimientos promedio

Respecto al año pasado, se reduce la cantidad de emisiones de nuevos bonos de referencia a través de subastas sindicadas (sobre todo en instrumentos a tasa nominal), optando por mejorar la liquidez de instrumentos que ya operan en el mercado. En términos fundamentales, pensamos que la estrategia de financiamiento, aunada a la ya aprobada propuesta de déficit cero (para mayores detalles ver nuestra nota: “Déficit cero – México, la estrella de emergentes” publicada el 10 de diciembre de 2012) y una política monetaria flexible y creíble bajo un régimen de libre flotación de la moneda, entre otros, asegura la permanencia de un sólido marco macroeconómico en nuestro país. En este sentido, creemos que las tasas locales podrían beneficiarse de un potencial incremento de la calificación crediticia el resto del año y la subsecuente reducción de la prima de riesgo de crédito, en particular si las llamadas reformas estructurales continúan avanzando a un paso favorable.

![]()