-INEGI acaba de publicar su reporte de inflación durante la primera mitad de enero

– Inflación general (1q ene): 0.15%2s/2s (Banorte-Ixe: 0.28%; consenso 0.31%; previo 0.03%)

– Inflación subyacente (1q ene): 0.18%2s/2s (Banorte-Ixe: 0.22%; consenso 0.22%; previo: 0.10%)

– La inflación durante el período en cuestión se explicó principalmente por la importante caída en el precio de los bienes agropecuarios lo cual contrarrestó el alza en los precios de los servicios y de las mercancías

– En términos anuales, la inflación bajó a 3.2% de 3.6% en diciembre

– Mantenemos nuestra expectativa de que Banxico mantendrá sin cambios la política monetaria por un período largo de tiempo

– Las tasas mexicanas alcanzaron mínimos históricos después del reporte de inflación.

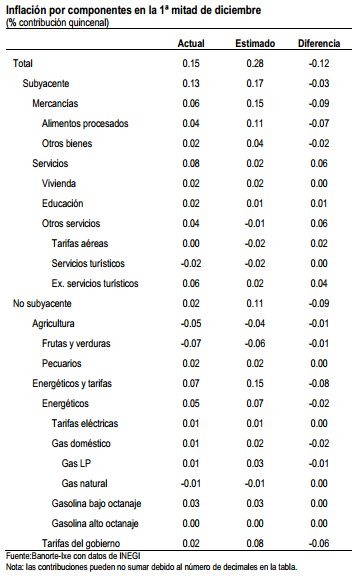

La inflación de 0.15% durante la primera quincena de enero resultó por debajo de las expectativas. (Banorte-Ixe: 0.28%; consenso: 0.31%). En este contexto, la inflación subyacente también resultó por debajo de lo esperado (+0.18% vs. nuestro estimado de 0.22%). La principal desviación con respecto a nuestro pronóstico viene como resultado de una sobreestimación de la contribución de los precios de las mercancías (+0.06% vs nuestro estimado de 0.15%), así como también del componente de tarifas gubernamentales y energéticos (+0.07% vs nuestro pronóstico de 0.15%). En particular, dentro de este último subíndice esperábamos una mayor contribución en el incremento del precio del gas doméstico (3pbs vs. una contribución real de sólo1pb), así como también de las tarifas reguladas por el gobierno las cuales sólo contribuyeron en 2pbs a la cifra de inflación de hoy (vs. nuestro estimado de 8pbs). Del lado opuesto, subestimamos la contribución de otros servicios, los cuales agregaron 4pbs a la variación quincenal del INPC (vs. nuestro pronóstico de -1pb).

El reporte de inflación publicado hoy mostró una importante caída en los precios de los bienes agropecuarios. Estos productos restaron 4.9pbs a la variación total del INPC, como resultado de una importante caída en los precios del jitomate (-12.2%), chile serrano (-13.5%), otros chiles frescos (-10.6%), entre otros precios de productos mencionados por el INEGI. Cabe mencionar que la caída en el precio de éstos contrarrestó en parte el alza en las tarifas gubernamentales y en los precios de los energéticos, los cuales añadieron 6.9pbs a la variación del INPC. De igual forma, el incremento en el precio de los servicios agregó otros 7.6pbs a la cifra publicada hoy. Dentro de éstos se destaca el aumento de 0.35%2s/2s en los servicios de educación, y el incremento de 0.42% en los precios de otros servicios.

Con estos números, la variación anual de la inflación general cayó a 3.2% de 3.6% en diciembre. De igual forma, la inflación subyacente también presentó una caída al situarse en 2.8% de 2.9% en diciembre. Si bien las cifras publicadas hoy por el INEGI confirma la trayectoria descendente de la inflación, cabe destacar que esta trayectoria ha sido explicada en buena medida por el índice no subyacente el cual tiende a ser muy volátil. Hacia delante, estaremos vigilantes de los siguientes factores: (1) efectos estadísticos, ya que esperamos que la inflación podría presentar un alza en el segundo trimestre del 2013; (2) el comportamiento de los servicios de telefonía móvil los cuales presentaron una importante caída de 42.1% en el 2012; y (3) el posible incremento en las tarifas gubernamentales, dada la necesidad de los gobiernos estatales y municipales a incrementar sus ingresos. En este contexto mantenemos nuestra perspectiva de que Banxico mantendrá una larga pausa monetaria.

Las tasas mexicanas alcanzaron mínimos históricos después del reporte de inflación. Los participantes de mercado continúan descontando poco más de un recorte de 25pb en la tasa de referencia de Banxico para los próximos 6 meses ante una perspectiva más favorable sobre la inflación (métrica anual pasando de 3.57% a 3.21%, convergiendo a la meta del banco central de 3%) y las preocupaciones sobre desaceleración económica a nivel global. Después del buen reporte de inflación de esta mañana, las tasas de los bonos mexicanos alcanzaron nuevos mínimos históricos, con el bono M de referencia de largo plazo Dic’24 alcanzando 5.06%. Seguimos con una perspectiva favorable sobre el mercado local. Mantenemos nuestras recomendaciones de valor relativo (diferenciales TIIE-Libor y TIIE-Mbono de 10 años). El diferencial TIIE-Libor de 10 años ha pasado el objetivo inicial de 385pb. No obstante, creemos que pudiera apretarse unos 10-15pb adicionales respecto al nivel actual. Por otra parte recomendamos tomar utilidades sobre la estrategia de recibir el IRS de TIIE-28 13×1 (1 año) con objetivo 4.70%. Asimismo, anticipamos que los diferenciales entre las tasas de México y Estados Unidos se contraigan 30-35pb adicionales de los niveles actuales.

![]()