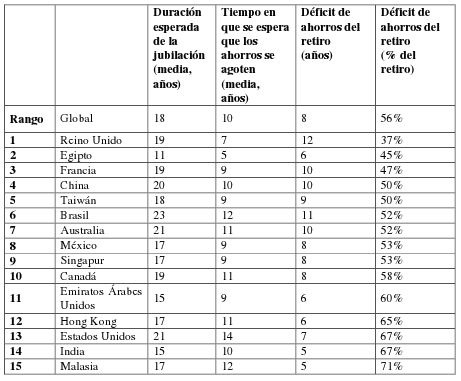

– El mexicano espera vivir al menos 17 años tras su jubilación, pero su pensión sólo será suficiente para cubrir sus gastos por nueve años.

– 61% de los mexicanos piensan que sus preparativos para la jubilación son inadecuados.

– 46% de los mexicanos no están ahorrando para el retiro debido al costo cotidiano de la vida.

– El mexicano piensa que el 28% de su ahorro para el retiro provendrá del Gobierno.

– 36 años es la edad promedio tope para empezar a planear financieramente para la jubilación y alcanzar a tener una buena calidad de vida tras el retiro laboral.

El estudio más reciente de HSBC El Futuro del Retiro: Una nueva realidad encontró que el periodo promedio de vida tras la jubilación laboral para los mexicanos es de 17 años, pero el dinero que ahorraron para su retiro les durará únicamente nueve años; lo que significa una caída drástica en su calidad de vida en los últimos ocho años.

Como resultado, millones de jubilados se verán forzados a recortar sus gastos en sus últimos años o a buscar cómo complementar sus ingresos en el ocaso de su vida, advirtieron los expertos de HSBC.

Los especialistas estimaron que es muy probable que la situación sólo empeore, conforme la expectativa de vida continúe elevándose en todo el mundo.

Simon Williams, Director de Banca Patrimonial del Grupo HSBC, dijo: “El concepto de jubilación está en constante evolución, y sabemos que el mundo no está preparado para este momento de vida, sólo que ahora sabemos en cuánto no está preparado.

“La gente está viviendo más años, pasando tiempos económicos más difíciles, pero las expectativas sobre la calidad de vida en el retiro permanecen sin cambio. Como resultado, millones de personas en todo el mundo están enfrentando años de dificultades luego de que se agotan sus ahorros”.

El estudio El Futuro del Retiro: Una nueva Realidad, basado en encuestas a más de 15,000 consumidores en 15 países, encontró que en promedio la gente espera quedarse sin dinero para vivir durante su jubilación justo después de pasar la mitad del promedio de años que espera vivir retirado. Ello dejaría a la gente potencialmente sin prepararse para cualquier gasto adicional de vida en etapa avanzada del retiro, como el financiamiento de largo plazo del cuidado de la salud.

Actualmente, 61% de los mexicanos que respondieron al estudio piensan que sus preparativos para el retiro son inadecuados; mientras que 15% no se están preparando en lo absoluto y 45% dice que no está haciendo lo suficiente.

A escala global 1 de cada 5 personas (19%) no está haciendo ningún ahorro. Además, quienes aún están por retirarse citaron las preocupaciones financieras como su mayor temor sobre la vida durante la jubilación; el 57% dijo que temían dificultades económicas, y 46% están preocupados de no poder solventar una buena provisión para el cuidado de la salud. A pesar de esto, cuando se les pidió elegir, casi la mitad (43%) de quienes aún no están totalmente retirados desean priorizar ahorrar para ir de vacaciones sobre ahorrar para su retiro.

Los encuestados mexicanos estuvieron más propensos que el promedio a escoger ahorrar para irse de vacaciones (51%).

En México únicamente 44% de las cerca de 1,000 personas que respondieron para el estudio son ahorradores regulares; de aquellos que nunca han ahorrado para su retiro, casi la mitad (46%) culpan el costo de la vida diaria.

El estudio también mostró lo vulnerables que son los ahorros para el retiro en efectivo cuando se toman para cubrir necesidades de corto plazo, en el que casi un tercio de aquellos que aún están por retirarse (35%) admitieron que tomarían de su bolsa de retiro para salir delante de problemas financieros.

Simon Williams continuó: “A lo largo de la Historia, la gente ha enfrentado la pregunta sobre cómo prepararse para el futuro, y los ahorradores de hoy no son la excepción. Con todo lo desalentador que puedan parecer los retos actuales, la solución es muy sencilla: entre más temprano comiences a planificar, mejor preparado estarás.

“Para algunos pudiera significar empezar a ahorrar más, mientras que otros elegirán trabajar por un mayor periodo. La clave para todos, independientemente de edad o ingresos, es elaborar un plan para ayudarles a obtener el retiro que esperan”.

Déficit de ahorros del retiro por país:

Las 5 acciones que puede tomar una persona para mejorar su bienestar financiero durante la jubilación

Acción 1. Ser realista sobre sus necesidades para el retiro.

El pensar realistamente sobre las aspiraciones y necesidades futuras, desde los viajes al extranjero hasta los costos de salud, cada persona será capaz de entender mejor cuánto ingreso necesitará durante su retiro y cómo prepararse mejor para todos los riesgos financieros asociados con envejecer.

Acción 2. Ordenar sus prioridades de ahorro.

Trabajar con un presupuesto realista y tener una planeación financiera de largo plazo, asegurándose que la necesidad de ahorrar para el retiro no se vea rebasada frente otras necesidades financieras que pudieran parecer más presionantes en el momento.

Acción 3. Estar consciente de que eventos mayores en la vida afectan el ahorro para el retiro.

Uno nunca sabe cuándo un evento mayor en la vida pueda impactar el ahorro, así que cuando sea posible, se necesita asegurar que se tenga acceso a algún ahorro de emergencia y a inversiones, así como a pólizas de seguros apropiadas para manejar con aquellos periodos en los que se sufra desempleo o enfermedades largas, que prevengan a la persona de trabajar.

Acción 4. Hacer planes para el futuro.

Cualquier tipo de planeación financiera para el retiro, incluyendo formas informales como herramientas en Internet o listas es un buen punto para empezar; sin embargo, eventualmente hay que buscar elaborar por escrito un plan detallado para el futuro, el cual debe de ser revisado regularmente.

Acción 5. Utilizar consejo profesional para mejorar las posibilidades de ahorro.

Revisar su situación de ahorro y el potencial para el retiro con un consultor financiero profesional en el presente puede asegurar que las necesidades financieras para la jubilación se identifiquen efectivamente y se elabore un plan que las comprenda.

![]()