– Con la entrada del nuevo año presentamos los 14 temas que pensamos estarán presentes en la mente de los inversionistas a lo largo del año:

– Los efectos del inicio del retiro de estímulo monetario (tapering) por parte del Fed

– Crisis fiscal en EE.UU. quedó atrás aunque todavía falta resolver el techo de endeudamiento

– La economía global entrará en su quinto año de crecimiento consecutivo

– Estados Unidos: Mayor dinamismo económico en 2014

– Eurozona: Crecimiento lento, regreso a los mercados y pruebas de estrés

– Japón: Cosechando el fruto de los cambios

– China: Crecimiento entre 7-7.5% con riesgos provenientes del esfuerzo reformador del gobierno

– Brasil: Fin del ciclo restrictivo pero todavía inflación elevada y crecimiento moderado

– Elecciones importantes tanto en economías emergentes como desarrolladas

– Conflictos geopolíticos en Asia

– El efecto del inicio del tapering en economías emergentes

– Copa del Mundo y cambios tecnológicos

– Principal reto para la economía mexicana en 2014: Lograr aterrizar las reformas estructurales

– México: Recuperación moderada de la actividad económica

Perspectiva positiva al inicio de 2014. La economía global entrará en su quinto año consecutivo de crecimiento mientras que la crispación por los temas fiscales, particularmente en EE.UU. y la Eurozona, se ha disminuido considerablemente. En México, sin duda el año pasado fue significativo en términos del esfuerzo reformador del gobierno. Este año el reto será aterrizar los cambios estructurales hechos para efectivamente desatar el potencial en el crecimiento. No obstante, el año también trae consigo algunos riesgos a los que habrá que estar atentos. Entre otros, el Fed decidió, a finales del año pasado, iniciar el tapering en enero. Esto tendrá consecuencias no sólo sobre la propia economía norteamericana sino también sobre el resto del mundo, particularmente las economías emergentes, que podrían resentir los efectos de una menor liquidez global. En este documento, analizamos los 14 temas que pensamos estarán presentes en la mente de los inversionistas durante el año.

Los efectos del inicio del retiro de estímulo monetario (tapering) por parte del Fed

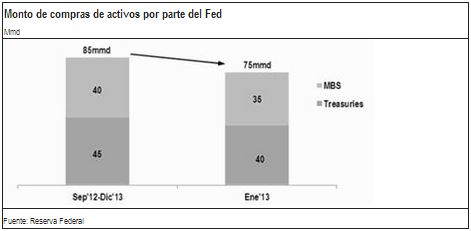

El Fed decidió iniciar la reducción del estímulo monetario a partir de este mes. El tapering consistirá, en una primera etapa, en la reducción en el monto de compra de activos de 10mmd, de los cuales se dejarán de comprar 5mmd en Treasuries (de 45mmd a 40mmd) y los otros 5mmd en activos respaldados por hipotecas (pasando de 40mmd a 35mmd). Más adelante, reducciones adicionales en el monto de compra de activos dependerán de la evolución de las perspectivas económicas.

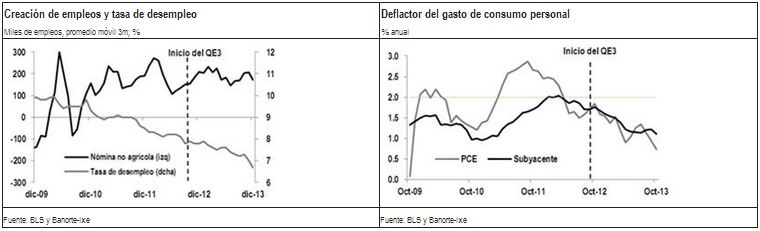

El Fed respaldó su decisión en dos factores: (1) El avance acumulado hacia el pleno empleo y la mejoría en las perspectivas de las condiciones del mercado laboral, como se muestra en la gráfica de abajo a la izquierda; y (2) si bien sigue pensando que la política fiscal está restringiendo el crecimiento, consideran que dicho lastre irá disminuyendo. No obstante lo anterior, las minutas de la reunión en las que el FOMC decidió anunciar el inicio del tapering sugieren que existe una preocupación subyacente por el hecho de que la inflación se mantenga muy por debajo del objetivo de 2% planteado. Esto añade a la actitud de cautela que pensamos mantendrá el Fed para anunciar mayores reducciones al monto de las compras de activos.

Crisis fiscal en EE.UU. quedó atrás aunque todavía falta resolver el techo de endeudamiento

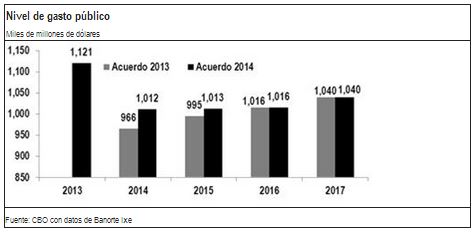

A finales del año pasado, los legisladores norteamericanos se pusieron de acuerdo respecto al presupuesto para los años fiscales 2014 y 2015. El acuerdo al que se llegó disminuye los efectos del ajuste fiscal en los próximos años al reducir los niveles de recortes al gasto que se habían planteado inicialmente. En este contexto, el acuerdo reduce los recortes que son parte del llamado sequester –o paquete de recortes automáticos al gasto que entraron en vigor en enero de 2013-, en 45mmd en el año fiscal 2014 (Oct’13-Oct14) y en 20mmd para el año fiscal 2015 (Oct’14-Oct’15). Con estas reducciones, el nivel de gasto discrecional será de 1.012bn de dólares y 1.013bn en 2014 y 2015, respectivamente. El acuerdo también incluyó reducción de la deuda en 20mmd adicionales en los próximos 10 años.

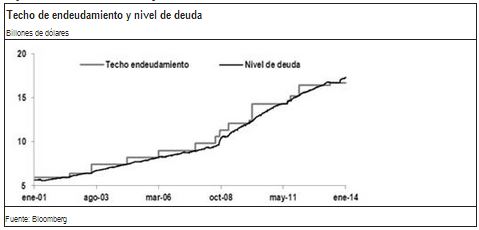

No obstante, queda pendiente el tema del techo de endeudamiento. Como ya hemos argumentado en el pasado, existen dos maneras de extender la capacidad del gobierno de seguirse endeudando: (1) Mediante el incremento en el techo de endeudamiento –actualmente en 16.7 billones de dólares (trillones en inglés), como se observa en la gráfica abajo-; o (2) mediante la suspensión de dicho techo hasta cierta fecha. Cabe mencionar que el acuerdo aprobado en octubre contempla la segunda opción, es decir, se suspende el techo de endeudamiento hasta el próximo 7 de febrero, además de que conserva la flexibilidad otorgada al Tesoro para evitar la suspensión de pagos mediante la aplicación de las llamadas “medidas extraordinarias”.

En nuestra opinión, si bien parece que los legisladores no “estirarán la liga” a tal grado que el gobierno de EE.UU. incurra en moratoria, el simple hecho de que hoy no esté resuelto este tema podría causar volatilidad en los mercados.

La economía global entrará en su quinto año de crecimiento consecutivo

Pensamos que la economía global crecerá por quinto año consecutivo. Más aún, pensamos que el ritmo de crecimiento de la actividad a nivel global se acelerará en los próximos dos años, con crecimientos por encima de 3% anual, derivado de una mayor contribución por parte de economías avanzadas (ver gráfico abajo a la izquierda) dado el mayor dinamismo que esperamos por parte de EE.UU. y el hecho de que la Eurozona saldrá de la recesión.

En este contexto, esperamos que el crecimiento en EE.UU., Japón, Inglaterra y la Eurozona promedie 1.8% anual en 2014, luego de un estimado de 1% en 2013. Este crecimiento provendrá de un mayor dinamismo de la economía estadounidense mientras que la Eurozona en su conjunto sumará al crecimiento de avanzados luego de dos años en recesión (ver gráfico abajo en medio). Por su parte, Japón mantendrá una tasa de crecimiento de 2%, muy similar al que se verá en 2013, mientras que la economía inglesa también observará mayor dinamismo en los próximos dos años (2.4% anual estimado para 2014).

Por su parte, en emergentes esperamos que se mantenga un crecimiento cercano al 6% en los próximos dos años, explicado primordialmente por el dinamismo de la economía china (7.3% en promedio en 2014-2015). En contraste, esperamos una desaceleración de la actividad en Rusia, la India y Brasil mientras que México empezará a mostrar mayor dinamismo (ver gráfico abajo a la derecha).

Estados Unidos: Mayor dinamismo económico en 2014

Esperamos un crecimiento de 2.5% en el 2014, ante una recuperación generalizada de la actividad económica. Pensamos que una menor incertidumbre fiscal permitirá mejores condiciones, tanto para los consumidores como para la inversión corporativa, mientras que esperamos que el sector residencial siga avanzando, luego de haber permanecido ausente en la recuperación, gracias al impulso que ha dado la apreciación en el precio de las casas que ha incrementado la riqueza de las familias.

Eurozona: Crecimiento lento, regreso a los mercados y pruebas de estrés

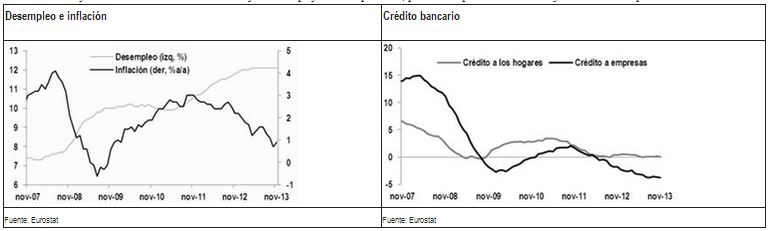

Si bien las economías europeas continuarán observando crecimiento lento, éste será positivo. Los recientes datos de actividad económica han sido alentadores aunque todavía existen divergencias importantes entre los países miembros mientras que el desempleo se mantiene en niveles muy altos (ver gráfico abajo izquierda). Adicionalmente, la inflación se encuentra muy por debajo del objetivo del ECB (0.8% en noviembre vs. el objetivo de 2%), lo que aunado al hecho de que el crédito bancario todavía no se recupera está poniendo presión a la autoridad monetaria para adoptar medidas expansivas. En nuestra opinión, si bien no descartamos mayores medidas monetarias con el objetivo de apoyar la recuperación, pensamos que el ECB será muy cauteloso al respecto.

Además de la atención a la recuperación económica los dos temas que mantendrán atentos a los participantes de los mercados serán: (1) El regreso de los gobiernos de Irlanda y Portugal a financiarse en los mercados; y (b) la evaluación de la salud de la banca europea, que tendrá que conducir el Banco Central Europeo (ECB), como nuevo regulador bancario.

En el primer caso, a principios del año, Irlanda regresó a los mercados de largo plazo tras concluir el pasado 15 de diciembre el programa de rescate acordado en 2010 con el FMI y la UE, con una emisión sindicada de bonos a 10 años. La recaudación superó las expectativas al totalizar 3.75mm de euros a una tasa de 3.75%, que se compara favorablemente con el 4.15% al que había colocado por última vez en marzo de 2013. Con esta colocación, Irlanda cubre aproximadamente la mitad de su objetivo de captación para este año que servirá para sus necesidades de financiamiento en 2015 dado que ya cuenta con las reservas suficientes para 2014.Como resultado de la renovada confianza de los inversionistas, el rendimiento de los bonos irlandeses se encuentra en mínimos desde 2006.

En cuanto a la revisión de la salud de la banca europea, ésta iniciará en el transcurso del primer trimestre y concluirá a finales de octubre 2014. El ejercicio constará de tres elementos: (1) Una evaluación del riesgo; (2) un análisis de la calidad de los activos (Asset Quality Review) tomando en cuenta los balances al cierre de 2013; y (3) una prueba de estrés. La evaluación se llevará a cabo en base a un nivel de capital básico Tier1 de 7% (4.5% de capital básico y 2.5% de colchón anti-cíclico) más 1% para los bancos sistémicos en cumplimiento del acuerdo de Basilea III. Además tendrá en cuenta la exposición de las entidades a la deuda soberana. El ejercicio constituye el paso previo para que el ECB asuma la supervisión única del sistema bancario.

Japón: Cosechando el fruto de los cambios

La evidencia reciente sugiere que la economía japonesa se encuentra en una etapa de expansión, derivado del programa de estímulos implementado por el gobierno de Shinzo Abe. Asimismo, el BoJ inició un programa de estímulo masivo en abril de 2013 que tiene como objetivo de inflación de 2% lo antes posible en los próximos dos años. Para lograr este objetivo duplicará la base monetaria así como el monto de sus tenencias de bonos del gobierno japonés y de ETF (Exchange Traded Funds) en dos años.

No obstante, el segundo trimestre del año será importante para la economía japonesa ya que empezará a resentir los efectos del incremento del impuesto sobre las ventas, lo cual podría deteriorar la perspectiva de crecimiento. Adicionalmente será importante monitorear las negociaciones salariales en este país, clave para alcanzar la meta de inflación de 2% y para que las expectativas de inflación dejen de ser negativas.

China: Crecimiento entre 7-7.5% con riesgos provenientes del esfuerzo reformador del gobierno

Después de un crecimiento en el 2013 que estimamos en 7.7%, esperamos un avance de la economía de China de 7.4% en el 2014. En este contexto, es probable que el objetivo de crecimiento de las autoridades que este año se ubica en 7.5% se reduzca a 7.0% para el próximo año.

Con un nuevo grupo de líderes al frente del gobierno desde inicios de 2013, el cambio en la orientación de la política económica ha sido evidente. Las autoridades están dispuestas a tolerar un menor ritmo de crecimiento económico en el corto plazo, a cambio de sentar las bases para un crecimiento más sólido en el largo plazo.

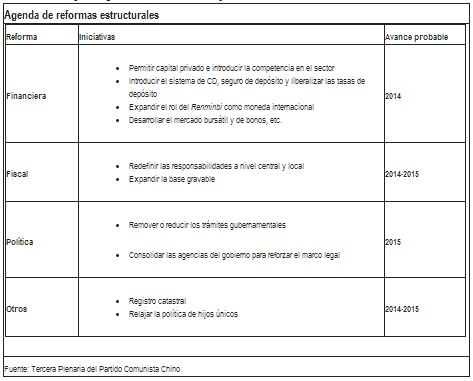

En este contexto, la Tercera Sesión Plenaria del Partido Comunista finalizada el 12 de noviembre delimitó un plan de reformas para los siguientes 5 a 10 años, que incluye cerca de 60 procesos de reforma en diferentes áreas. Se explicó que el objetivo de profundizar las reformas es desarrollar y mejorar el sistema socialista con características chinas y modernizar la estructura de gobernar del Estado hacia el año 2020. Uno de los resultados principales de la Sesión Plenaria fue el nuevo planteamiento en torno a la relación entre el gobierno y el mercado. Se propone que el mercado debe jugar un rol determinante en el momento de asignar los recursos, mientras que antes se hablaba de un rol solamente básico. Así, el precio del agua, del petróleo, del gas natural, de la electricidad, del transporte y de las telecomunicaciones, serán aquéllos que determine el mercado. Por su parte, en lo que se refiere al sector financiero, la liberalización de las tasas de interés y de la cuenta de capital continuará. Los bancos privados serán permitidos por primera vez. Otra reforma relevante que también está sobre la mesa es la fiscal.

Además de los riesgos inherentes al proceso de reformas, existen dos factores principales de riesgo en el corto plazo: el ritmo de avance del sector residencial y la importante expansión de las fuentes de financiamiento “shadow banking”. Si bien consideramos que éstos son dos factores muy importantes a monitorear, consideramos que ninguno de ellos terminará por materializarse en un escenario de crisis.

Brasil: Fin del ciclo restrictivo pero todavía inflación elevada y crecimiento moderado

Este año estará marcado en Brasil por dos eventos muy relevantes: (1) La Copa del Mundo en verano, así como (2) las elecciones presidenciales en octubre. Este último evento se dará en un entorno relativamente pesimista sobre las medidas que se han venido implementando en los últimos años. En este escenario, esperamos un crecimiento moderado de la actividad económica cercano al observado en el 2013, y niveles de inflación ligeramente por arriba del 6%, tras haber cerrado el 2013 en 5.9%.

Por su parte, en el caso de la política monetaria, cabe recordar que en abril del año pasado se inició un ciclo de alza en tasas con un incremento de 25pb seguido de cinco alzas de 50pb, con lo que la tasa Selic acumuló un aumento de 275pb, que la llevó a niveles de 10% -nivel no visto desde 2012. Consideramos especialmente relevante que el último comunicado de política monetaria fue diferente al que se publicó las reuniones previas, apuntando a una moderación o incluso al término del ciclo de alzas. Esperamos un alza de 25pb en la junta del próximo 15 de enero, y creemos que éste será probablemente el último incremento.

Elecciones importantes tanto en economías emergentes como en desarrolladas

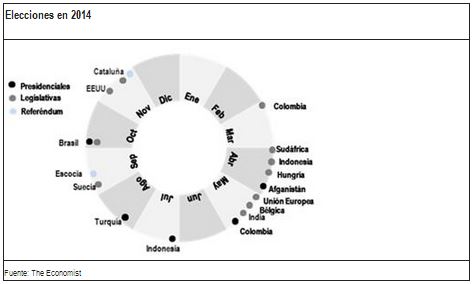

Uno de los mayores retos que enfrentan las economías emergentes es el de cómo incrementar sus tasas de crecimiento. Muchos analistas argumentan que un crecimiento más dinámico en estas economías depende, en gran medida, de que se lleven a cabo reformas estructurales de fondo que detonen el potencial de expansión. En este contexto, tres economías emergentes importantes –Sudáfrica, India y Brasil-, llevarán a cabo elecciones presidenciales importantes, lo que implica que muy probablemente los procesos de reforma se vean detenidos este año.

En avanzados, las elecciones son menos significativas, destacando la renovación del Parlamento Europeo así como las elecciones de medio término en EE.UU., que seguramente también retrasaran algunas decisiones. En particular, en la Eurozona, preocupa el avance hacia la unión bancaria.

Por orden cronológico, en febrero habrá elecciones presidenciales en Costa Rica; en abril hay elecciones en Afganistán y Sudáfrica mientras que en mayo se renovará el Parlamento Europeo y habrá comicios presidenciales en Colombia y Malawi (mayo). En octubre, se elegirá un nuevo Presidente en Brasil (octubre). Asimismo, se llevará a cabo el referéndum en Escocia para decidir si desean continuar formando parte del Reino Unido (septiembre) y las elecciones intermedias de EU (noviembre).

Conflictos geopolíticos en Asia

Por el lado geopolítico, además de las elecciones que ya hemos mencionado en el apartado anterior, los participantes de los mercados estarán atentos a los conflictos en el Este de Asia. En particular, el desarrollo del conflicto entre China y Japón, respecto de las islas en el mar del sur de China, no sólo por el conflicto en sí, sino por lo que estas tensiones podrían implicar para la relación entre China y los aliados de Japón, es decir, Estados Unidos y, eventualmente, Corea del Sur. Más aún, si este conflicto sigue escalando podría frenar el comercio internacional en la región con un impacto negativo sobre el crecimiento mundial.

Adicionalmente, no podemos dejar de lado las tensiones permanentes en el Medio Oriente, en particular el tema de Siria.

El efecto del inicio del tapering en economías emergentes

El cambio de retórica del Fed en mayo de 2013 evidenció las vulnerabilidades a las que están expuestos varios países emergentes ante una salida de capitales. Para EE.UU. el inicio del tapering son buenas noticias en el sentido de que la economía no requiere ya de tanto estímulo. No obstante, para el sistema financiero global implica que la liquidez que se ha observado en los próximos años se irá reduciendo poco a poco.

En este contexto, las inversiones que buscaron abrigo en mercados emergentes empezarán poco a poco a retirarse, afectando a aquéllas economías con una mayor vulnerabilidad en sus cuentas externas (cocientes de cuenta corriente, deuda externa y reservas internacionales con respecto del PIB, así como perfil de vencimientos de deuda, etc.). Probablemente este será el caso de India, Indonesia, Sudáfrica, Turquía, y Brasil. En México, la fortaleza del marco macroeconómico, el mayor dinamismo de la economía de EE.UU. así como las reformas estructurales, permitirán hacer frente a los efectos de una menor liquidez a nivel global.

Copa del Mundo y cambios tecnológicos

Sin duda un evento al que el mundo estará poniendo atención será la Copa del Mundo de fútbol a celebrarse en Brasil, del 12 de junio al 13 de julio. Por el lado tecnológico, además de nuevos modelos de celular y tabletas, lo que hará la diferencia en el 2014 serán los lentes de realidad aumentada.

Principal reto para la economía mexicana en 2014: Lograr aterrizar las reformas estructurales

No cabe duda que el esfuerzo modernizador del gobierno durante 2013 no tuvo precedente. Mientras que en los últimos 20 años se habían llevado a cabo solamente 5 reformas estructurales de fondo –entre las que se incluye la autonomía del banco central; el Tratado de Libre Comercio, la creación del sistema de Afores, entre otras-, en el 2013 se hicieron 9 cambios estructurales de fondo.

El gran reto ahora es aterrizar dichos cambios en leyes secundarias que permitan una implementación eficaz de los cambios y detonen el crecimiento potencial que traen consigo los cambios aprobados. En particular, estaremos muy atentos a la legislación secundaria en materia de energía, clave para atraer la inversión privada en el sector.

México: Recuperación moderada de la actividad económica

Si bien consideramos que las reformas estructurales aprobadas el año pasado elevarán la tasa de crecimiento de la economía mexicana a niveles superiores del 6% (vs. el 2.4% promedio observado de 2000 a la fecha), no pensamos que sea en este año cuando se observe un reflejo patente de ello. Las reformas que se están implementando rápido, como la fiscal, no traerán consigo grandes tasas de crecimiento en el corto plazo. Adicionalmente, los efectos de las reformas que sí agregarán puntos al PIB, como la energética, tardarán algunos años en observarse.

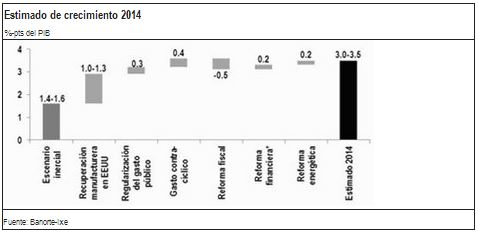

En este contexto, pensamos que el crecimiento económico será de 3.3% en 2014. Este resultado se basa en cuatro factores, principalmente: (1) Un efecto base; (2) una recuperación de la demanda externa; (3) un mayor impulso por parte de las finanzas públicas; y (4) algunos efectos iniciales de las reformas estructurales aprobadas.

El crecimiento inercial es el crecimiento anual que una economía observa cuando no crece trimestre a trimestre –ajustado por estacionalidad-, reflejando la base de comparación, entre otras cosas. Una explicación más intuitiva del crecimiento inercial es el trayecto que una persona puede andar en bicicleta sin pedalear en una superficie plana y sin pendiente. A este crecimiento hay que agregar los factores que pueden acelerar o desacelerar ese crecimiento inercial. Así, estimamos un crecimiento inercial de 1.4%.

Por su parte, la recuperación de la demanda externa, reflejada particularmente en la producción manufacturera EE.UU., estimamos que añadirán 1.3pp del PIB en 2014. Durante parte de 2012 y 2013 la economía de EE.UU. se desaceleró, debido a la incertidumbre fiscal que generó la falta de acuerdos entre legisladores norteamericanos, así como el incremento de impuestos y la disminución de gasto público que se llevó a cabo en el 2013. No obstante lo anterior, parte de estos cambios ya han sido absorbidos por la economía estadounidense y este año crecerá más, como ya hemos comentado anteriormente.

Consideramos que las finanzas públicas tendrán un efecto neto positivo de 0.2pp del PIB. Este impacto se puede dividir en tres partes: (1) Regularización del gasto público (+0.3pp del PIB), en particular los pagos a proveedores gubernamentales, que sufrieron retrasos importantes en el 2013; (2) los efectos de la reforma fiscal (-0.5pp del PIB), particularmente derivado de los efectos negativos sobre el ingreso disponible de las empresas y los hogares. Desde un punto de vista empresarial, la eliminación de los regímenes especiales, incluyendo la eliminación del régimen de consolidación y la depreciación acelerada de nuevas inversiones, así como una menor deducibilidad de los beneficios para los trabajadores (47 por ciento en lugar del 100 por ciento), promoverá ajustes significativos en las estrategias fiscales de las empresas, aumentará los costos salariales y reducirá los incentivos de las empresas para invertir en el corto plazo. En el caso de los efectos sobre los individuos, la reforma fiscal tendrá efectos negativos sobre el ingreso disponible, debido a los nuevos impuestos sobre los refrescos azucarados, la comida chatarra, la goma de mascar y los alimentos para mascotas, entre otros, así como menores esquemas de compensación total y la homologación del IVA en ciudades fronterizas y en los estados de Baja California Sur y Quintana Roo; y (3) la política de gasto contra-cíclico del gobierno que tendrá un impacto de 0.4pp del PIB sobre la actividad económica en 2014.

Finalmente, estimamos que la implementación de las reformas financiera y energética podrían agregar 0.2pp del PIB cada una en el 2014. En particular, consideramos que la reforma financiera va a ser relativamente más fácil de implementar mientras que la reforma energética va a impulsar inversiones en petroquímica tan pronto como en el cuarto trimestre de 2014.

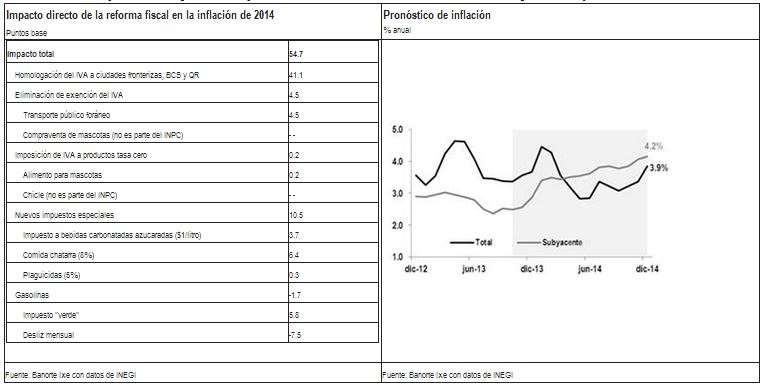

En términos de inflación, esperamos un impacto moderado sobre los precios provenientes de la reforma fiscal. En nuestra opinión, los efectos directos de la reforma fiscal sobre la inflación general serán de 55bps. Como se muestra en la siguiente tabla, la homologación del IVA en las ciudades fronterizas y los estados de Baja California Sur y Quintana Roo representarán el 75% del impacto total de 41 puntos básicos. Cabe mencionar que los consumidores en estos lugares ahora tendrán que pagar 16 % de IVA, en lugar del 11% que pagan actualmente. Por otra parte, a pesar de que se trataba de dos de los debates mediáticos más controvertidos antes de la aprobación de la reforma fiscal, el nuevo impuesto del 8% en la comida basura tendrá un efecto directo muy marginal sobre la inflación de 6.4 puntos básicos, y el nuevo impuesto a las bebidas azucaradas contribuirá tan sólo con 3.7 bps, como se muestra en la tabla de la izquierda. En este contexto, estimamos que la inflación general se ubique en 3.9% anual a fines de 2014, como se muestra en la gráfica de abajo a la derecha.

Con un mayor crecimiento económico y la inflación bajo control, pensamos que Banxico no moverá tasas en el futuro previsible. De hecho, las últimas declaraciones de Agustín Carstens, gobernador del Banco de México, argumentan a favor de nuestra perspectiva. El tono del discurso del gobernador del banco central fue dovish, principalmente por la ausencia de preocupaciones relevantes sobre la inflación, particularmente al destacar que: (1) La reforma fiscal distorsionará los precios de algunos bienes en el corto plazo, pero tener finanzas públicas sanas es el mejor anclaje para la inflación en el mediano y largo plazo; y (2) Banxico considera que la brecha del producto permanecerá negativa durante todo el 2014, por lo que no deberían haber presiones sobre los precios en este año.

![]()