– INEGI acaba de publicar su reporte de inflación de la primera mitad de febrero

– Inflación total (1a mitad de feb): 0.29% 2s/2s; Banorte-Ixe: 0.34%; consenso: 0.2% (rango de estimados: 0.07% a 0.34%); anterior: 0.35%

– Inflación subyacente (1a mitad de feb): 0.23% 2s/2s; Banorte-Ixe: 0.28%; consenso: 0.23% (rango de estimados: 0.13% a 0.35%); anterior: 0.14%

– La inflación en la primera mitad de febrero se explicó por presiones sobre los precios de “mercancías no alimenticias” así como en los de “frutas y verduras”

– Con estos datos, la inflación anual se ubica en 2.94% vs. 2.75% en enero

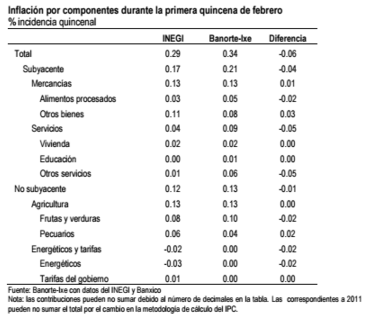

Los precios al consumidor crecieron 0.29% 2s/2s en la primera quincena de febrero. De acuerdo al reporte del INEGI publicado hoy, el índice nacional de precios registró una variación de 0.29% 2s/2s, por encima del estimado del consenso de 0.2%, pero similar a nuestro pronóstico de 0.34% 2s/2s. Por su parte, la inflación subyacente presentó una variación de 0.23% vs. nuestro estimado de 0.28% quincenal. La principal desviación con respecto a nuestro estimado vino por: (1) Una sobre estimación del precio de servicios (3.6pbs vs. nuestro 8.7pbs); (2) una menor contribución del precio de energéticos (-2.8pbs vs. nuestro 0pbs); (3) una mayor contribución del precio de mercancías (13.4pbs vs. nuestro 12.5pbs), como se muestra en la tabla de abajo.

Dentro de la no subyacente, los precios de agrícolas se incrementaron 1.4% 2s/2s derivado del aumento de 2.1% en los precios de las “frutas y verduras”. Dentro de éstos, el INEGI destaca el incremento en los precios de la cebolla (+6.23% 2s/2s), el chile serrano (+25.9%), el nopal (+18.9%) y el plátano (+5.9%), como los productos con mayores alzas. Por su parte, los precios de los productos pecuarios también registraron un incremento de 0.94% explicado por el alza en el precio del huevo (6.4%). Finalmente, los precios de energéticos se redujeron -0.27% 2s/2s derivado de caída de 0.67% en el precio de la gasolina de bajo octanaje.

Con estos datos, la inflación anual se ubica en 2.94% vs. 2.75% en el mes anterior. Por su parte, la subyacente se ubica en 2.62% vs. 2.68% observado en el mes anterior. Esperamos en los próximos meses que la inflación anual se mantenga alrededor de 3% anual.

De nuestro equipo de estrategia de renta fija y tipo de cambio

Udibonos apreciándose después del reporte de inflación. Los bonos mexicanos observan modestas pérdidas en los extremos de las curvas de Bonos M y derivados de TIIE-28, mientras que el belly se ha comportado más defensivo esta mañana. Por otra parte, los instrumentos a tasa real (Udibonos) registran una apreciación cercana a 10pb siguiendo el reporte de inflación publicado este miércoles como lo anticipamos al principio de la semana (favor de referirse al documento “Estrategia de Renta Fija y Tipo de Cambio” de fecha 22 de febrero de 2016 <pdf>). Los precios al consumidor durante la primera quincena de febrero mostraron un incremento de 0.29% (Banorte-Ixe 0.34%, Consenso 0.20%, Previo 0.35%) lo cual sugiere evidencia de algunos efectos de traspaso de las pérdidas cambiarias sobre la inflación, especialmente en algunos componentes subyacentes. Las presiones de hoy también fueron explicadas por un incremento en algunos precios de bienes agropecuarios. Como resultado, los instrumentos de corto plazo registran pérdidas de 2pb conforme los inversionistas se mantienen cautelosos en relación a la postura de Banxico hacia delante, especialmente después del incremento sorpresivo de 50pb en su tasa de referencia la semana pasada. Por otra parte, los bonos de más largo plazo comienzan a converger a las pérdidas de otros nodos de la curva de la semana anterior, respondiendo al sentimiento de aversión al riesgo en el entorno internacional. Consideramos que hay valor en la zona de 10 y 20 años tomando en cuenta los cambios tan importantes que se han dado desde el miércoles de la semana pasada. Sin embargo, preferimos aguardar mejores condiciones del mercado para posiciones direccionales en este segmento de la curva de Bonos M. Adicionalmente, los instrumentos udizados pudieran tener un buen desempeño hacia delante, especialmente si tomamos en cuenta que la dinámica de inflación actual pudiera implicar una mejoría en el carry de este tipo de bonos en los próximos meses, así como una valuación que se ve atractiva para posiciones largas si tomamos en cuenta los niveles de breakevens actuales. Estas inflaciones implícitas del mercado se encuentran en 2.89% para el plazo de 3 años, 2.87% para el de 5 años, 2.80% para el de 10 años y 2.89% para el de 30 años.

![]()