En lo que va de 2016, el mercado de videojuegos ha observado un importante dinamismo ante la masificación de los dispositivos móviles como plataformas fundamentales de acceso a esta industria, así como por el desarrollo de nuevas tecnologías que permiten nuevas modalidades y capacidades de juego.

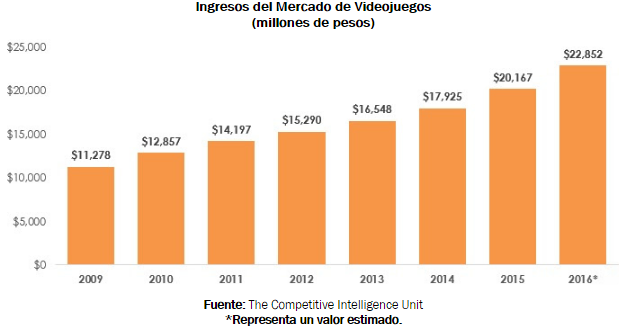

Al finalizar el año, se espera que el mercado de videojuegos tenga un valor de $22,852 millones de pesos y alcance un crecimiento de 13.3% con respecto al año anterior, lo que implicaría el mayor incremento registrado desde 2010. Este dinamismo esperado se explica principalmente por el aumento en el número de usuarios de smartphones de gama media, así como la disminución de precios de las consolas tradicionales, ante el lanzamiento de consolas con capacidades mejoradas al finalizar 2016.

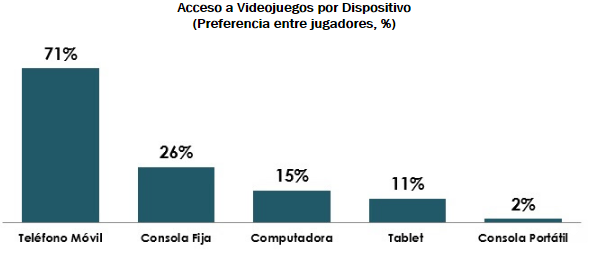

Dentro del acceso a estas plataformas de entretenimiento, el teléfono móvil se ha consolidado como el medio predilecto, utilizado por 71% de los jugadores. Por su parte, las consolas fijas y computadoras han disminuido su preferencia entre el total de jugadores, al alcanzar una ponderación de 26% y 15% respectivamente. Entre otros dispositivos de acceso se encuentran las tabletas (11%) y consolas portátiles (2%), que han perdido participación a partir de la expansión de las capacidades y el uso de smartphones.

Cabe resaltar la importancia que aún mantiene el segmento de consolas fijas, al continuar siendo la principal fuente de ingresos de la industria, en razón del elevado gasto promedio destinado por cada consumidor ($5,351 por consola y $622 por juego en promedio).

Con respecto a la participación de mercado de consolas fijas, en conjunto, los equipos fabricados por Microsoft (Xbox) mantienen el primer lugar en el país, con una proporción de 57.9%, prácticamente sin cambios significativos con respecto al año anterior (56.4%). En segundo lugar se encuentra Sony (Playstation), cuya participación conjunta es de 24.0% del total, con una reducción con respecto al 29.3% registrado el año anterior. Por último, las consolas de Nintendo representan 18.1% del total y superan la ponderación de 14.3% registrado el año pasado.

Cabe resaltar que, a casi tres años de su llegada al país, las consolas de nueva generación: Xbox One, Playstation 4 y Wii U, aún no han logrado alcanzar una participación relevante, representando en conjunto 1 de cada 4 consolas en uso, a pesar de que ya se encuentran en una fase madura de su ciclo de vida. Se espera que esta tendencia se revierta con la salida de nuevas ediciones de estas consolas al final del presente año.

Adicionalmente, este año se ha caracterizado por la incorporación y adopción de nuevas tecnologías en el mercado de videojuegos. Al respecto solamente 3% de los jugadores han utilizado dispositivos de realidad virtual dentro de su dinámica de juego. Asimismo, más de la mitad (55.7%) de los usuarios de consolas fijas se conectan a internet al momento de jugar. Otro dato que destaca es que 7% de los usuarios de videojuegos en dispositivos móviles ya utilizan realidad aumentada.

Por otro lado, la innovación también se refleja en el modelo de negocio, el cual perfila una migración hacia esquemas de pago dentro del desarrollo del juego (compras “in-app”). En este sentido, 13.0% de los usuarios de consola fija y 12.7% de los jugadores en Smartphone realizan compras de este tipo durante su sesión de juego.

En razón de lo anterior, la industria de videojuegos en México identifica un perfil de consumo en una senda de crecimiento ascendente y en constante renovación. La expansión del mercado de aplicaciones y nuevos modelos de juego representa una oportunidad para migrar del tradicional modelo de oferta poco competido, limitado a grandes corporativos, a uno en el que desarrolladores individuales y pequeñas empresas pueden participar en la creación de juegos, sin necesidad de grandes cantidades de capital o periodos de inversión.

![]()