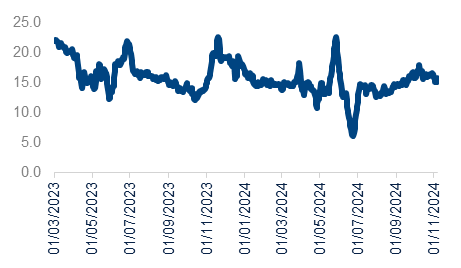

El Indicador de Consumo Big Data BBVA Research (ICBD BBVA Research) reportó en el mes de octubre un crecimiento de 0.8% MaM, 0.8 pp por debajo de la cifra registrada en septiembre.

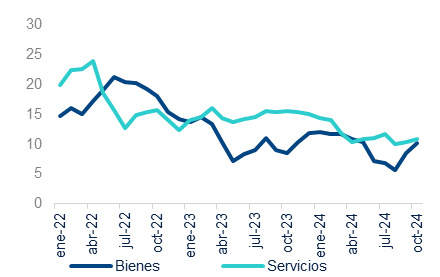

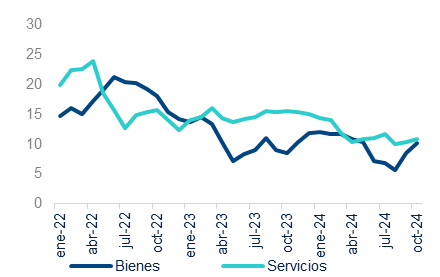

Considerando el dato de octubre, el gasto privado reporta un crecimiento interanual promedio de 9.6% durante los primeros diez meses del año, 1.7 pp por debajo de la cifra observada en el mismo periodo del año anterior. Durante el periodo enero-octubre el consumo de bienes creció 9.2% en promedio (AaA), 0.8 pp por debajo de la cifra registrada en el mismo periodo de 2023.

El gasto en servicios por su parte, creció 11.1% en promedio en ese mismo lapso (AaA), 4.0 pp por debajo de la cifra registrada el año pasado. Si bien el amplio crecimiento del sector terciario durante el 3T24 (0.9% TaT) sugiere relativa resiliencia de las ventas minoristas, otros indicadores señalan que el impulso podría ser temporal, si una proporción cada vez más grande del gasto privado se deriva de menor ahorro.

De acuerdo con datos de Banxico, el saldo de las cuentas de captación de los hogares, en el sistema financiero, se ubica 3.6% por debajo de su tendencia pre-pandemia (tras haber reducido la brecha a 1.4% en marzo), mientras que la masa salarial real ha profundizado su ralentización registrando una variación real de 5.8% AaA (ae), la menor desde diciembre de 2021.

Con respecto al componente de servicios (1.2% MaM), los sectores vinculados al turismo se contraen por primera vez desde julio; el consumo en restaurantes cayó (-)8.2%, mientras que el gasto en hoteles se contrajo (-)6.2%. Considerando el dato de octubre, el consumo en restaurantes regresa a su nivel de enero, mientras que el gasto en hoteles se ubica 1.4% por arriba de ese mismo umbral.

El resto de los servicios en conjunto registró un crecimiento de 4.7%, el mayor desde abril. Considerando esta última cifra, dicho segmento se ubica 9.4% por arriba de su nivel de principio de año, señalando la fortaleza de los servicios no turísticos en lo que va de 2024.

En lo relativo al gasto en bienes (0.5% MaM), el gasto en alimentos cayó (-)2.6% durante el periodo, 5.7 pp por debajo de la cifra registrada el mes previo, mientras que el consumo de bienes para el cuidado de la salud reportó un crecimiento de 0.3%, 1.4 pp por debajo de la variación observada en septiembre.

En cuanto al consumo por tipo de establecimiento, el consumo en línea reportó un crecimiento de 42.3% (la cifra más alta desde diciembre de 2018), mientras que las compras en establecimientos físicos cayeron (-)1.4%, la mayor disminución desde abril. Considerando el dato de octubre, el consumo en establecimientos on-line alcanza un nivel que supera en 79.2% su nivel de enero, mientras que el gasto en establecimientos físicos supera ese mismo umbral en 3.0%. En lo que se refiere al gasto en gasolina (como proxy de movilidad), creció 0.5%, tras la contracción de (-)1.3% observada el mes previo.

Consideramos que el consumo privado enfrenta un panorama retador en los próximos meses, en un entorno de debilidad del empleo formal y menor ahorro. Estimamos que el lento crecimiento de la masa salarial real podría extenderse hacia los próximos trimestres si el menor crecimiento de la inversión se prolonga en un contexto de incertidumbre relativa a la recién aprobada reforma judicial y potenciales modificaciones a los aranceles impuestos a las importaciones mexicanas en EE.UU. Así, a pesar de la señal positiva de la actividad económica durante 3T24 (crecimiento de 1.0% TaT del PIB), mantenemos nuestra estimación de crecimiento para 2024 en 1.2%, y en 1.0% para el próximo año.

![]()