La preferencia por activos más riesgosos continúa elevada, impulsada por la expectativa de que la economía global ya vivió sus peores momentos. Esto sigue generando un soporte para las materias primas, con un sector energético liderado por el crudo, el que ha tenido un rendimiento particularmente bueno en lo que va de enero. En este escenario se deben considerar las mejoras en los datos económicos provenientes del centro neurálgico de Europa: Alemania; las medidas adicionales de flexibilización cuantitativa en Japón; la postergación de las negociaciones sobre el tope de la deuda fiscal de los Estados Unidos y un dólar más débil: todos estos factores han jugado su rol.

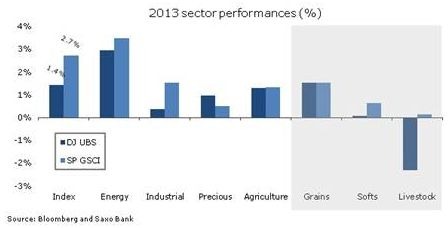

Sin embargo, la mayor parte del entorno positivo se ha visto en otros activos, especialmente en los mercados bursátiles en los que el índice de valores de renta variable MSCI World de las principales compañías ha alcanzado su nivel más alto desde julio de 2008. El ánimo positivo experimentado en las materias primas, especialmente durante las últimas dos semanas, hasta ahora sólo ha logrado llevar al índice de materias primas S&P GSCI muy cargado por el sector energético a su nivel más alto de los últimos tres meses y a un rendimiento de 2.7% en lo que va de enero en comparación con 5.2% en el mencionado índice MSCI World. Tal como se observa en la siguiente gráfica, se han visto aumentos en la mayoría de los sectores de materias primas, constatándose una pequeña debilidad en el sector ganadero, un subcomponente de la agricultura. Los distintos desempeños entre estos dos índices generan diferencias en la exposición a materias primas, en particular dentro de los diferentes sectores.

Las mejores y peores dentro de las materias primas blandas

Las materias primas blandas ocupan el lugar más alto y el más bajo en la tabla de rendimiento de esta semana. La que experimentó el mejor rendimiento fue el algodón, que tuvo el repunte más duradero en dos años ante las expectativas de que algunos agricultores de los Estados Unidos, el principal exportador del mundo, recurra a cultivos más rentables como el maíz y la soya en la próxima temporada, reduciendo de esta forma la oferta disponible. En el punto más bajo encontramos el café y el cacao, siendo que este último ha caído a su nivel más bajo en seis meses, debido a los informes que indican que Costa de Marfil y Ghana, dos de los principales productores mundiales, están aumentando sus reservas mediante la venta de parte de la cosecha de la próxima temporada en un momento de baja demanda, especialmente de parte de Europa.

Mientras tanto, el café en su variedad arábica, experimentó un revés en su intento por generar un impulso positivo, cayendo 5% en apenas una sesión ante la noticia de que un grupo de países productores de Sudamérica habrían exportado 15% más durante el cuarto trimestre de 2012 con respecto al mismo periodo del año anterior. Los operadores especulativos aún mantienen posiciones netas cortas y ante la noticia de una epidemia de hongo Roya en Centroamérica, la producción podría ser afectada, dejando los precios expuestos a una cobertura de posición corta.

Pronósticos económicos elevan los precios en el sector energético

El precio de la gasolina RBOB también se mantuvo sólido ante las expectativas de que los niveles actuales de reserva de los Estados Unidos podrían tambalear en las próximas semanas, cuando las refinerías ingresen en la temporada de reparación y mantenimiento. Esta última podría durar hasta mayo, momento en el que la producción se acelerará antes de la temporada de manejo de automóviles en el verano.

El precio del crudo para calefacción aumentó al incrementarse la demanda en las regiones del norte de los EE.UU como consecuencia de un clima más frío de la habitual, en un momento en que los niveles de reserva en la costa este de los EE.UU. están un 47% por debajo del promedio correspondiente a esta época del año.

Tal como se ha mencionado, el sector de mejor rendimiento al inicio de 2013 ha sido el energético que, al igual que en los últimos dos años, comenzó el año con ganancias importantes. Esta vez, el avance se produjo principalmente gracias a mayores expectativas de crecimiento y demanda de parte de los dos principales consumidores mundiales: los EE.UU. y China, ya que por el momento las preocupaciones geopolíticas se han visto atenuadas.

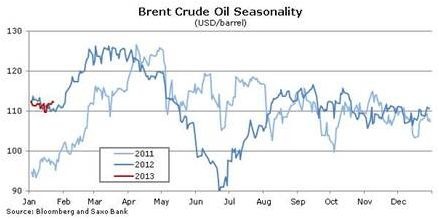

El crudo Brent alcanzó su nivel más alto en tres meses, mientras que la prima del crudo WTI aumentó a 17.5 dólares/barril tras haber alcanzado recientemente su nivel más bajo a 15 dólares/barril. Este aumento fue impulsado por la noticia de que la ampliación reciente del oleoducto Seaway desde Cushing hacia las refinerías del Golfo de México no habían podido transportar los 400,000 barriles diarios de crudo esperados. Sin embargo, se espera que los problemas técnicos que han reducido el flujo sólo sean temporales y una vez que regresen a la normalidad, la prima del crudo Brent tendrá posibilidades de sufrir nuevamente alguna presión a la baja. La fortaleza general del mercado ayudó al petróleo WTI en su recorrido hacia las mayores ganancias semanales desde 2009, habiendo aumentado más de 12%.

El crudo Brent permanece atorado entre 105 y 115 dólares/barril, y ha estado operando en este rango durante los últimos seis meses. El impulso y las sensaciones de los inversionistas se mantienen positivas, lo que podría llevarlo al límite superior del rango, a pesar de contar con un soporte limitado de los datos económicos fundamentales. Pero mientras el dólar permanezca a la defensiva y los datos económicos continúan mejorando, este movimiento parece ser el camino que presenta menor resistencia.

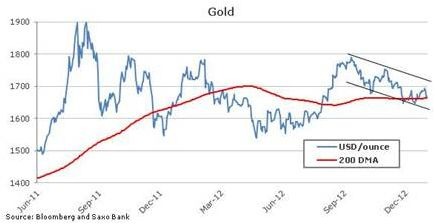

El oro cede y la resistencia a 1,695 dólares permanece inmóvil

El sector de los metales preciosos presentó cierta ambivalencia ya que el platino y el paladio continuaron encontrando compradores y los pronósticos fundamentales los apoyan a ambos. Mientras tanto el oro y la plata están otra vez en problemas, especialmente después de que el metal amarillo estuviese cinco días intentando quebrar la resistencia de 1,695 dólares/onza y no lo logró. Esto llevó a que algunos operadores desilusionados que mantenían posiciones largas se hayan retirado, lo que ha hecho bajar el precio del oro, el que ha atravesado un soporte importante a 1,662 dólares/oz, número que constituye la media móvil a 200 días.

El hecho de que el oro no haya logrado en varias ocasiones alcanzar lo que debería ser su nivel real de resistencia – actualmente la línea de tendencia de 1,701.5 dólares que conecta los niveles más altos de octubre y noviembre – señala que existe cierta desconfianza por parte de los inversionistas dado que el pronóstico global de crecimiento, especialmente en los EE.UU. continúa mejorando.

El esperado anuncio por parte del Banco de Japón acerca de más medidas para promover la economía, no logró otorgar soporte y ahora el mercado debe reconstruir nuevamente la confianza para poder crecer.

La clave en el corto plazo serán los datos económicos de los EE.UU., dado que una mejora continua eleva el riesgo de que le Reserva Federal de los EE.UU. suspenda sus medidas de estímulo antes de lo esperado. La comunidad de traders apalancados está manteniendo posiciones netas relativamente largas, pero si bien ahora cuentan con niveles más bajos para poder reingresar, se tiene la sensación de que preferirían esperar hasta que se superen los 1,700 dólares/onza en lugar de involucrarse en los niveles actuales en los que el pronóstico inmediato parece incierto.

![]()