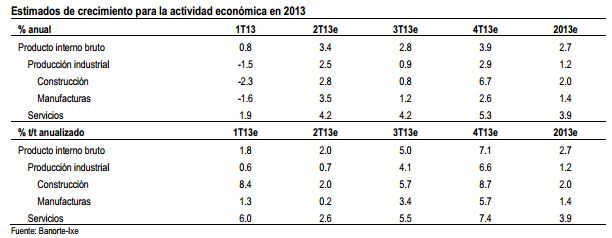

– Recientemente revisamos nuestro estimado de crecimiento para 2013 a 2.7% anual desde 3%

– Si bien nuestro estimado anterior contemplaba una desaceleración de la demanda externa en 1T13, consideramos que dicha desaceleración ha tenido un efecto mayor a lo estimado, que se extenderá todavía hasta el tercer trimestre del año

– Adicionalmente, la reducción del gasto del gobierno ha sido mayor a la esperada y vemos un deterioro en los fundamentales de las familias y las empresas, lo que pesará sobre la demanda agregada

– No obstante, para 2014 mantenemos nuestro estimado de crecimiento de 4.3% anual

– Hacia delante seguimos positivos de que las reformas estructurales podrían impulsar el crecimiento del país a tasas alrededor del 5% anual

Modificamos nuestro estimado de crecimiento para la economía mexicana en 2013 a 2.7% anual. Cabe mencionar que nuestro estimado previo fue, hasta hace poco tiempo, uno de los más bajos entre el consenso de analistas. Dicho estimado contemplaba una desaceleración en el ritmo de crecimiento PIB en la primera mitad del año. No obstante, los datos publicados hasta ahora sugieren que dicha desaceleración será mayor a la que inicialmente habíamos contemplado por tres factores: (1) El impacto del menor dinamismo de la demanda externa ha sido mayor a lo esperado y pensamos que se extenderá hasta el tercer trimestre del año; (2) la reducción en el gasto del gobierno ha sido también mayor a la esperada; y (3) la demanda interna se está moderando, resultado del deterioro de los fundamentales de las familias y las empresas. Ello nos ha llevado a modificar nuestro estimado de crecimiento a 2.7% de 3% para el 2013.

Crecimiento influenciado por efectos calendario en 1S13. Parte de la desaceleración observada en 1T13 se explicó por efectos calendario adversos derivados del hecho de que 2012 fue un año bisiesto y la Semana Santa tuvo lugar en abril. Esto implica que 1T13 tuvo menos días hábiles en comparación con el primer trimestre de 2012. Así, mientras que el PIB se expandió solamente 0.8% anual en 1T13, el efecto calendario se compensará en el segundo trimestre del año –que en 2013 tendrá más días hábiles comparado con el mismo período de 2012-, por lo que esperamos una tasa de crecimiento de 3.4% anual. Para la segunda mitad del año, esperamos un crecimiento en el segundo semestre en torno al 3.4% (previo 3.7%).

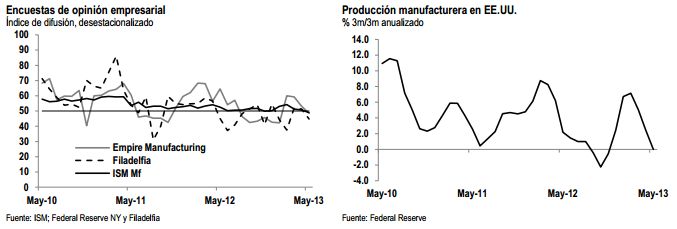

La desaceleración de la demanda externa se extenderá a 2T13 y 3T13. La mayoría de las encuestas de opinión sobre el sector manufacturero sugieren que esta actividad se ha desacelerado en los últimos meses. De igual forma, también se ha observado un menor dinamismo de la demanda en EE.UU. por productos manufactureros extranjeros dada la depreciación relativa del dólar frente a las monedas de sus principales socios comerciales. Ello también se ha visto reflejado en la importante caída que han presentado las importaciones norteamericanas en los últimos dos meses.

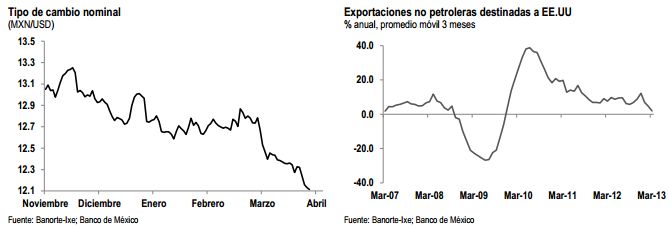

Dicha desaceleración, ha limitado el desempeño del sector manufacturero en México. Durante los primeros cuatro meses del año, el sector manufacturero ha mantenido un escaso avance (0.2% anual), mientras que las exportaciones no petroleras también han registrado un crecimiento de sólo 2.2% vs. 11.9% en enero-abril de 2012. Aunado a esto, la apreciación que presentó la divisa mexicana durante los primeros cuatro meses del año también ha estado detrás del menor crecimiento en la producción manufacturera destinada a la exportación.

Hacia delante, esperamos que la desaceleración del sector manufacturero mexicano continúe. En particular, si bien el consumo personal de los hogares norteamericanos presentó una mejoría durante los primeros meses del 2013, el ingreso personal de los hogares ha registrado una importante caída, mientras que la tasa ahorro ha disminuido sustancialmente en este periodo. Ello sugiere que el mayor dinamismo que presentó el consumo privado durante el periodo enero-abril fue explicado por la disminución que presentó la tasa de ahorro en este periodo. En nuestra opinión, el consumo se desacelerará en 2T13 y 3T13, lo cual afectará la demanda por productos manufactureros mexicanos. En este contexto, es probable que la actividad manufacturera presente un crecimiento de 1.4% anual durante el 2013.

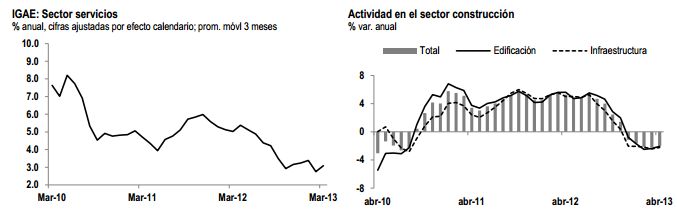

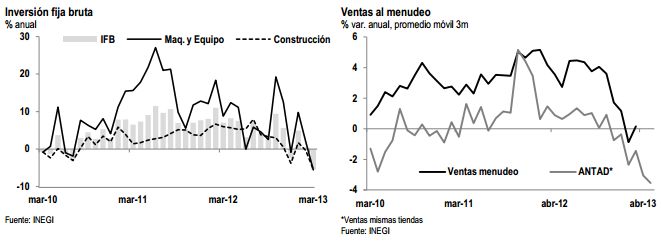

Moderación también del sector interno. Las cifras económicas publicadas hasta ahora sugieren una desaceleración también de los sectores internos de la economía. En el primer trimestre del año, el PIB del sector servicios se expandió solamente 1.9% anual de 3.4% en 4T12, explicado principalmente por la fuerte desaceleración de los servicios de transporte (0.6% en 1T13 vs. 5.4% en 4T12) y de comercio (1.3% de 5.4%) afectados por la desaceleración de la demanda externa. Adicionalmente, la actividad en el sector de construcción se contrajo 2.3% anual durante los primeros tres meses del año derivado de una menor inversión tanto privada como pública. Hacia delante, consideramos que este sector se mantendrá débil dada la reducción de proyectos de inversión pública. En este contexto, cabe recordar que un porcentaje significativo de entidades federativas y municipios han implementado medidas de austeridad en sus finanzas públicas para poder reducir sus niveles de déficit fiscal, por lo que podríamos observar un menor dinamismo en la construcción pública.

Demanda interna débil por menor dinamismo del mercado laboral así como por la política fiscal restrictiva. Del lado de la demanda agregada, vemos que los fundamentales del consumo privado han venido deteriorando la capacidad de gasto de las familias, lo que se refleja en una tendencia de baja en las ventas al menudeo, afectadas en parte por el repunte inflacionario de los últimos meses así como por un menor dinamismo del mercado laboral. Mientras tanto, la perspectiva de un menor crecimiento económico ha llevado también a las empresas a retrasar sus planes de expansión, lo que se refleja en menores niveles de inversión fija bruta.

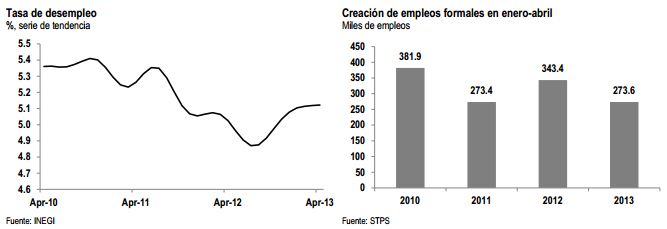

El mercado laboral mexicano presenta un menor dinamismo. Consideramos que la expectativa generalizada de desaceleración ha desalentado a las empresas a contratar más trabajadores lo cual ha tenido un impacto negativo sobre la creación de empleos formales y así como en los niveles de desocupación, la cual se ha mantenido relativamente alta en los últimos meses.

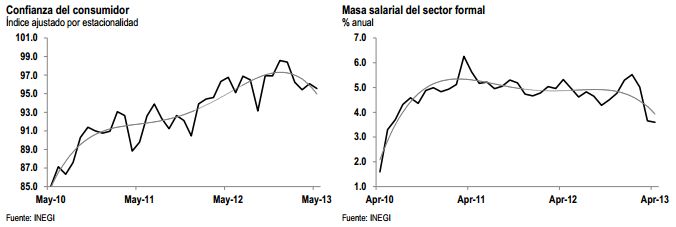

En este contexto, consideramos que la desaceleración de la demanda interna continuará durante los próximos meses. La caída que se ha observado en últimas fechas de los niveles de confianza del consumidor sugiere que la desaceleración del consumo privado se mantendrá durante el segundo y tercer trimestre del año. De igual forma, la menor dinámica de crecimiento que ha presentado la masa salarial implica que probablemente los hogares estarán indispuestos a incrementar su gasto corriente, lo cual tendrá un efecto adverso sobre el consumo privado durante el segundo y tercer trimestre del año.

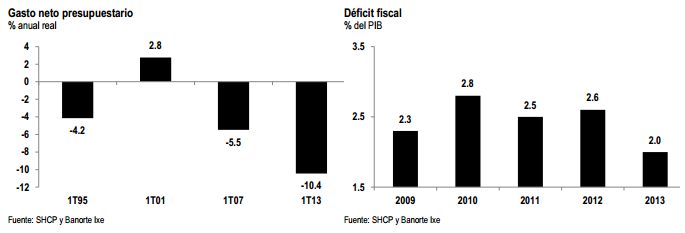

Finalmente, la política fiscal restrictiva del gobierno también afectará el crecimiento en 2013. En los primeros tres meses del año, el gasto presupuestal se ha contraído 10.4% en términos reales con respecto a 2012. Lo anterior se explica por tres factores. En primer lugar, se trata del primer trimestre de la nueva administración, lo cual normalmente implica cierto retraso en el gasto y retrasos de pagos a proveedores por reorganización. No obstante, cabe mencionar que dicha caída es mucho mayor a la que se había observado en trimestres similares al inicio de otras administraciones (ver gráfico a la izquierda de la siguiente página). Adicionalmente, no hay que perder de vista que siendo un año posterior a elecciones, la base de comparación es desfavorable pues normalmente el gasto público en año electoral se carga hacia la primera mitad del año. De igual forma, el gobierno federal tiene como objetivo reducir el déficit fiscal de 2.6% del PIB (incluyendo la inversión en Pemex) a 2% en 2013. Finalmente, los gobiernos estatales y locales están poniendo en marcha medidas de austeridad con el fin de sanear sus finanzas públicas.

Hacia delante seguimos positivos con los prospectos de crecimiento de la economía mexicana. Para 2014, mantenemos nuestro estimado de crecimiento de 4.3% anual mientras que seguimos optimistas de que veremos un avance de la agenda de reformas estructurales en los próximos meses. Con las reformas estructurales, pensamos que el país podría alcanzar tasas de crecimiento de alrededor del 5% anual, tan pronto como en 2015.

![]()