– Balanza Comercial. El próximo lunes Banxico y el INEGI darán a conocer su reporte preliminar de balanza comercial de julio. Dentro de este reporte esperamos una caída de 3.9% anual en las exportaciones totales. Estimamos que las exportaciones petroleras crecieron 7.2% con respecto a julio 2012, derivado de un mayor precio de la mezcla mexicana de petróleo crudo. Adicionalmente, esperamos una disminución de 5.5% anual en las exportaciones no petroleras explicada en parte por la desaceleración de la demanda externa. En este contexto, cabe recordar que la Asociación Mexicana de la Industria Automotriz (AMIA) publicó recientemente que las exportaciones de vehículos presentaron una caída de 7.3%. Con ello, estimamos que el agregado de las exportaciones manufactureras probablemente registren una contracción de 5.9% anual.

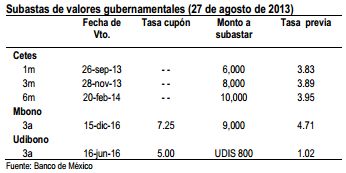

– Subasta de valores gubernamentales. El próximo martes la Secretaría de Hacienda y Crédito Público –vía el Banco de México como agente colocador-, subastará Bonos M a 3 años (Dic’16) y Udibonos a 3 años (Jun’16), además de Cetes de 1, 3 y 6 meses. Cabe destacar que la próxima semana no se subastarán Bondes D. Como siempre, los resultados de la subasta se publicarán a las 11:30am

Procediendo en orden cronológico…

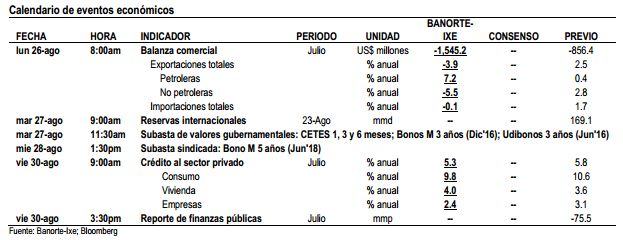

Lunes – Reporte preliminar de la balanza comercial (julio): Banorte-Ixe: -1,545.2 millones; previo: US$ 856.4 millones. El próximo lunes Banxico y el INEGI darán a conocer su reporte preliminar de balanza comercial de julio. Dentro de este reporte esperamos una caída de 3.9% anual en las exportaciones totales. Estimamos que las exportaciones petroleras crecieron 7.2% con respecto a julio 2012, derivado de un mayor precio de la mezcla mexicana de petróleo crudo. Adicionalmente, esperamos una disminución de 5.5% anual en las exportaciones no petroleras explicada en parte por la desaceleración de la demanda externa. En este contexto, cabe recordar que la Asociación Mexicana de la Industria Automotriz (AMIA) publicó recientemente que las exportaciones de vehículos presentaron una caída de 7.3%. Con ello, estimamos que el agregado de las exportaciones manufactureras probablemente registren una contracción de 5.9% anual.

Por el lado de las importaciones, estimamos una caída de 3.6% anual en las importaciones de bienes intermedios, usualmente utilizadas como insumos del sector manufacturero. De igual forma, las importaciones de bienes de consumo podrían haberse incrementado 18% anual. Como resultado, estimamos que el déficit en balanza comercial se ubicará en US$ 1,545.2 millones.

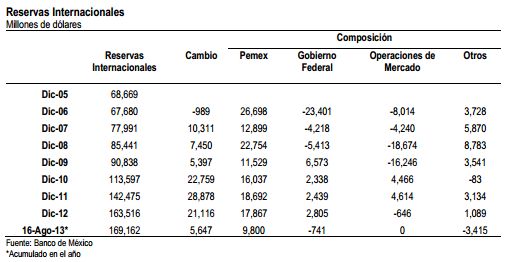

Martes – Reservas internacionales (agosto 23, 2013); anterior: US$ 169,162 millones. El próximo martes, a las 9:00am, se publicará el boletín semanal sobre el estado de cuenta del Banco de México. La semana pasada, las reservas internacionales presentaron una reducción de US$ 163 millones explicado principalmente por la compra de dólares del gobierno federal al Banco de México y por el cambio de valuación en los activos internacionales del banco central. Con ello, las reservas internacionales alcanzaron un saldo de US$169,162 millones. Cabe recordar que PEMEX es prácticamente la única fuente importante de acumulación de reservas, ya que a partir de noviembre del 2011, la Comisión de Cambios suspendió el esquema de opciones que Banxico utilizaba para acumular reservas. En este contexto, es importante destacar que PEMEX tiene la obligación de realizar sus operaciones de compra-venta de dólares con el Instituto Central. Ello con el objetivo de no generar distorsiones adicionales en el mercado cambiario. En el año, el banco central ha acumulado US$ 5,647 millones de reservas.

Martes – Subasta de valores gubernamentales. El próximo martes la Secretaría de Hacienda y Crédito Público –vía el Banco de México como agente colocador-, subastará Bonos M a 3 años (Dic’16) y Udibonos a 3 años (Jun’16), además de Cetes de 1, 3 y 6 meses (ver detalles en el siguiente recuadro). Cabe destacar que la próxima semana no se subastarán Bondes D. Como siempre, los resultados de la subasta se publicarán a las 11:30am.

Miércoles – Subasta sindicada de Nuevo Bono M de referencia de 5 años el miércoles. La SHCP llevará a cabo una subasta de una nueva referencia de 5 años en la curva de Bonos M, la cual será emitida de manera sindicada el próximo miércoles 28 de agosto. El nuevo instrumento tendrá una fecha de vencimiento el 14 de junio de 2018 y pagará una tasa cupón de 4.75%, con una periodicidad de pago de cada 6 meses. La transacción será por un monto máximo a colocar de $25,000 millones. La mecánica para el miércoles será: 10:00am inicio de subasta sindicada, 11:00am fin de subasta sindicada, 12:00pm anuncio a distribuidores sobre las posturas que recibieron asignación, 12:45pm-1:00pm presentación de posturas a Banxico por parte de los distribuidores, y 1:30pm publicación de resultados. A nuestro parecer, la SHCP estará aprovechando la coyuntura actual del mercado, en donde se ha renovado el apetito por la parte corta de la curva ante la expectativa de un Banxico más dovish debido a las débiles cifras económicas publicadas recientemente en México. Mayores detalles en nuestra nota “Subasta sindicada de nuevo Bono M de 5 años la próxima semana para aprovechar la coyuntura” publicada el 22 de agosto de 2013.

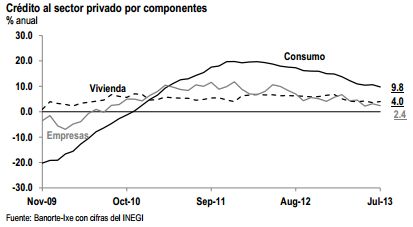

Viernes – Crédito bancario al sector privado (julio); Banorte-Ixe: 5.3% anual; previo: 5.8% anual. El próximo viernes, a las 9:00am, el banco central publicará su reporte de agregados monetarios y actividad financiera correspondiente al mes de julio. Consideramos que el crédito bancario otorgado al sector privado siguió fluyendo durante el mes en cuestión pero a un ritmo más moderado. Estimamos un incremento en el saldo total de la cartera de los bancos al sector privado en torno al 5.3% anual, como resultado de crecimientos de 9.8%, 4.0% y 2.4% anual en las carteras de consumo, vivienda y empresarial, respectivamente (referirse a las siguientes gráficas). Hacia delante, consideramos que el crédito al sector privado podría continuar recuperándose aunque a un menor ritmo.

VIERNES – Reporte de Finanzas Públicas (enero-julio). También el viernes, la Secretaría de Hacienda y Crédito Público dará a conocer su reporte trimestral de finanzas públicas correspondiente al periodo enero-julio de 2013. Por el lado de los ingresos será interesante examinar la evolución de los ingresos tributarios no petroleros, ya que proveen información respecto a la dinámica de crecimiento de la demanda interna. Del lado del gasto público, estaremos atentos a la dinámica del gasto, el cual empezó a mostrar una mejoría a partir del reporte mensual pasado. Finalmente, también será importante analizar la evolución de la deuda pública mexicana, que actualmente representa 32% del PIB.

![]()