-El día de ayer el Presidente Peña-Nieto envió al Congreso una iniciativa de reforma fiscal junto con el Paquete Económico 2014

-Destacamos que la reforma tiene como objetivo reducir la carga fiscal de Pemex –con el consecuente fortalecimiento de las finanzas públicas-, aunque no incluye el IVA a alimentos y medicinas, como se esperaba

-De ser aprobada, las principales fuentes de ingreso vendrán de los cambios hechos a los impuestos sobre la renta tanto para personas físicas (incremento de la tasa marginal a 32% para ingresos anuales arriba de 500 mil pesos) como para empresas (eliminación del régimen de consolidación fiscal, entre otros)

-Desafortunadamente, mayores ingresos por impuestos corporativos se verán compensados por la eliminación del IETU y el IDE

-A pesar de que pensamos que esta es una reforma fiscal profunda, y que fortalecerá las finanzas públicas, no esperamos que las agencias calificadoras incrementen la calificación soberana en el futuro cercano

-En nuestra opinión el impacto de la reforma fiscal será:

- 1.Mercados: Negativo para el mercado de valores y positivo para el mercado de renta fija. En el cambiario, es posible que la reacción sea negativa en el mediano plazo;

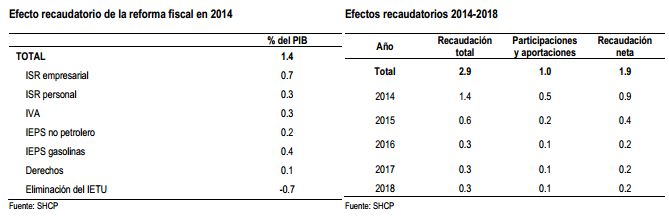

- 2.Recaudación tributaria: De acuerdo con la SHCP los ingresos tributarios se incrementarán 1.4% del PIB en 2014 y hasta 2.9% en 2018;

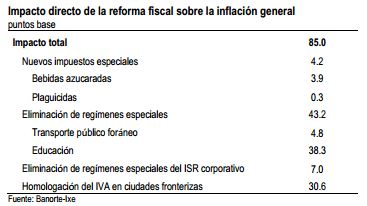

- 3.Inflación: Estimamos un impacto de 85pbs en la inflación total a 3.8% en 1T14, tendiendo a 4.2% anual a finales del año

- Con menores presiones inflacionarias –ante la ausencia de IVA en alimentos y medicinas-, reconocemos que se ha incrementado la probabilidad de que Banxico siga recortando tasas

El día de ayer el Presidente Peña-Nieto envió al Congreso una iniciativa de reforma fiscal junto con el Paquete Económico 2014. En línea con la expectativa, la presentación de Paquete Económico 2014 –que incluye la propuesta de Ley de Ingresos, el Presupuesto de Egresos y los Criterios Generales de Política Económica-, trajo consigo la presentación de una propuesta de Reforma Social y Hacendaria.

Destacamos que la reforma tiene como objetivo reducir la carga fiscal de Pemex –con el consecuente fortalecimiento de las finanzas públicas-, aunque no incluye el IVA a alimentos y medicinas, como se esperaba. Con dicha reforma, el gobierno tiene como objetivo incrementar la recaudación en 1.4% del PIB en 2014, principalmente derivado de los cambios en los regímenes de impuesto sobre la renta –incluyendo un gravamen a las ganancias de capital así como por la introducción de IEPS a las bebidas azucaradas e impuestos a la producción e importación de combustibles fósiles y plaguicidas. Adicionalmente, se pretende cobrar derechos sobre el uso de servicios de telecomunicación. En el mediano plazo, los efectos de la reforma podrían aumentar la recaudación en 2.9% en 2018.

Haciendo frente a la desaceleración económica. Es importante tener en cuenta que la reforma se presenta en un contexto de desaceleración económica y, aunque esperamos que la actividad económica se recupere en 2S13, el PIB solamente crecerá 1.7% anual en 2013. En este contexto, la SHCP propone una política fiscal contra-cíclica con un déficit de 2.4% del PIB en 2013 (incluyendo la inversión de Pemex que equivale a 2% del PIB), mismo que llegaría a 3.5% en 2014 para regresar a 2% en 2017.

Mayores niveles de recaudación tributaria. El principal objetivo de la reforma es incrementar la recaudación tributaria, que actualmente es de las menores entre los países de la OCDE, particularmente si excluimos los ingresos petroleros. Los mayores ingresos tributarios vendrán por la reducción de exenciones, deducciones y tratamientos preferenciales. Entre las medidas que se introducen destacamos las siguientes:

- 1.Se eliminarán tratamientos especiales y regímenes preferenciales como el régimen de consolidación fiscal –bajo el cual el resultado fiscal de un grupo se determina como la suma de las ganancias o pérdidas de cada empresa que lo conforma-; el régimen de empresas maquiladoras y de los desarrolladores inmobiliarios;

- 2.Eliminación de la deducción inmediata de la inversión así como de los pagos a partes relacionadas; las deducciones de gasto en restaurantes y la deducción por compra y renta de automóviles;

- 3.Se establecen límites a las exenciones y deducciones personales. El límite será el equivalente al mínimo entre dos salarios mínimos anuales y el 10% de los ingresos totales de la persona;

- 4.Adicionalmente, se propone un nuevo escalón para los ingresos mayores a 500 mil pesos, que serán gravados con un ISR de 32%;

- 5.Se propone gravar con un impuesto de 10% a los ingresos de las personas físicas por ganancias de capital en la venta de acciones y distribución de dividendos;

- 6.Se propone homologar la tasa de IVA fronteriza con la del resto del país (del 11% actual a 16%);

- 7.Adicionalmente se pretende eliminar las exenciones en IVA a los servicios de educación; a la enajenación de casa habitación, intereses de créditos hipotecarios y el uso o goce de casa habitación así como al servicio de transporte público foráneo de pasajeros;

- 8.También se plantea una nueva política de precios de la gasolina. Particularmente, se propone eliminar el subsidio de manera gradual. Para 2014 se propone un desliz mensual a 6 centavos para la gasolina Magna y 8 centavos para la gasolina Premium y el Diesel. A partir de 2015 los deslices estarán sujetos al comportamiento de los precios internacionales de los combustibles;

- 9.Se propone la introducción de un impuesto a la producción e importación de combustibles fósiles así como a los plaguicidas, en función de su contenido de toxicidad; y

- 10.Se propone un IEPS a las bebidas azucaradas (1 peso por litro) así como un nuevo marco para el cobro de derechos de agua así como sobre el uso, goce, aprovechamiento o explotación de diversas bandas de frecuencia en el sector de telecomunicaciones

Reducción de la informalidad e introducción del sistema universal de pensiones y un seguro por desempleo. La reforma propone un régimen de incorporación que preparará a los contribuyentes para una eventual inserción en el régimen general para fines tributarios y de seguridad social. Este programa sustituirá al actual Régimen de Pequeños Contribuyentes (REPECO) que en algún punto tenía como objetivo incrementar la recaudación, pero que terminó siendo un refugio fiscal para compañías no tan pequeñas. Adicionalmente, se propone un sistema universal de pensiones así como la introducción de un seguro por desempleo. Dicho seguro estará disponible como prestación de aquellos desempleados del sector formal con una duración de seis meses y será financiado a través de contribuciones patronales ligadas al empleo formal. Dicho seguro sería administrado por el sistema de las Afores.

En línea con la reforma energética, se proponen cambios al régimen fiscal de Pemex. En este contexto, la reforma reduce la carga fiscal de Pemex a 60% de 79%. Estos cambios tienen como objetivo hacer consistente el régimen de Pemex con el que utilizan otras empresas alrededor del mundo, de tal forma que la empresa obtenga más recursos para la inversión que genere una recuperación de la producción de petróleo y gas.

Incrementar la transparencia y la rendición de cuentas. La reforma fiscal tiene como objetivo robustecer la eficiencia, eficacia, rendición de cuentas y transparencia en el ejercicio del gasto público.

Presiones inflacionarias moderadas. En nuestra opinión, la propuesta de reforma fiscal tendrá un impacto de 85pbs sobre la inflación total. Como se muestra en la tabla de abajo, estimamos una contribución de 38pbs de la eliminación de las exenciones al IVA en servicios educativos; 7pbs de la modificación de la Ley del ISR a empresas (eliminación de la consolidación fiscal, etc.); aproximadamente 5pbs de la eliminación de las exenciones al servicio de transporte público foráneo de pasajeros y otros 4bps del nuevo IEPS sobre bebidas azucaradas. Adicionalmente, se espera un impacto de 30.6pbs de la homologación del IVA en la frontera de 11% a 16%, y 0.3bps del impuesto a los plaguicidas. Como resultado, anticipamos que la inflación anual se incrementará a niveles de 3.8% anual en 1T14, y tenderá a 4.2% a finales del año. Si bien la imposición del IVA en alimentos y medicinas hubiera tenido un efecto de al menos 100pbs sobre la inflación total en 2014 –de haberlo hecho de manera gradual (4%-pts cada año hasta llegar a a16%)-, la reforma propuesta tiene un efecto más moderado sobre la inflación de 2014 y hacia delante. Adicionalmente, el desliz mensual de la gasolina también generará menores presiones el año que viene, con lo que no nos sorprende ya que Banxico haya decidido recortar las tasas el pasado viernes.

¿Mayores recortes hacia delante por parte de Banxico? Aun cuando no percibimos un compromiso explícito por parte de Banxico para mayores reducciones a la tasa de referencia en el comunicado de política monetaria, las expectativa de menores presiones inflacionarias hacia delante –dado que no se introdujo el IVA a alimentos y medicinas-, y la perspectiva de un escaso crecimiento para este año, pensamos que la siguiente decisión de Banxico estará basada en la reacción de los mercados a esta reforma así como a otros eventos globales. En este contexto, si el tipo de cambio tiene una reacción moderada o inclusive se fortalece –lo que no hemos visto en el corto plazo, hasta ahora-, entonces podríamos ver otro recorte de 25pbs en las siguientes reuniones. Si bien no estamos cambiando nuestra perspectiva de que Banxico se mantendrá en pausa por un periodo largo de tiempo, si reconocemos que la probabilidad de mayores recortes se ha incrementado significativamente.

De nuestro equipo de estrategia de renta fija, tipo de cambio y bursátil:

- 1.Para el mercado cambiario es probable que la reacción en el mediano plazo no sea tan favorable al resultar por debajo de lo esperado mientras los mercados podrían empezar a descontar mayores recortes de la tasa de referencia hacia adelante. Además, la menor probabilidad de unupgrade sugiere menor potencial de una compresión de la prima de riesgo en el peso que pudiera beneficiar a la moneda. de A pesar del recorte de Banxico descrito previamente, el peso logro apreciarse frente al dólar americano 1.6% el viernes al reaccionar al débil reporte laboral en EE.UU. y las expectativas de que eltaperingdel Fed pudiera ser gradual. A nuestro parecer, el peso reflejara cierta decepción en el mercado sobre una iniciativa menor a la esperada y estará actuando más en función a temas internacionales (Fed, datos económicos en EE.UU., Siria, riesgos políticos en la Eurozona, etc.). Por otro lado, la expectativa de algunos participantes del mercado sobre otro recorte en la tasa de referencia de Banxico pudiera afectar el desempeño de la divisa. Creemos que lo más importante para el peso vendrá de la próxima decisión de política monetaria del Fed. En este sentido, creemos que es probable que el USD/MXN respete el 13.00 como piso y el 13.46 como techo en el próximo par de semanas.

- 2.Negativa en bolsa, pero limitada, porque si bien se eliminan regímenes especiales (negativo) y se gravan las ganancias de capital (negativo), se propone un aumento en el déficit fiscal para ayudar al crecimiento. Adicionalmente, la eliminación del IETU compensará por la eliminación del régimen de consolidación fiscal. El gravamen con IEPS a las bebidas azucaradas presionará de manera negativa a empresas en este sector (AC, Cultiba, Kof y Femsa) dado que el costo del IEPS se trasladará al consumidor provocando una menor demanda de sus productos. Las empresas maquiladoras serán afectadas en su flujo de efectivo al eliminarse la exención de IVA en la introducción temporal de mercancías. No obstante hay algunas emisoras que podría reaccionar al alza, especialmente las empresas de alimentos, y en menor medida las comerciales, ya que la propuesta excluye IVA a los alimentos (Bimbo, Gruma, Herdez, Walmex, Comerci, Chdraui, Soriana).

- 3.Positiva para los mercados de renta fija por la posibilidad de un nuevo recorte por parte de Banxico y menores presiones inflacionarias. Los bonos mexicanos pudieran extender las ganancias del recorte de Banxico después de la presentación de iniciativa de reforma fiscal. Las tasas locales observaron unrallyimportante el pasado viernes reaccionando al recorte de 25pb de la tasa de referencia de Banxico, una acción que sorprendió al consenso del mercado. Es probable que la reacción del mercado de renta fija local continúe siendo positiva después de que se diera a conocer que la iniciativa de reforma no incluirá aumento en el IVA a alimentos y medicinas, una situación que disipara los temores por presiones inflacionarias producto de una reforma fiscal. Esto se traducirá en: (i) Menores primas de inflación incorporadas en las tasas locales (breakevens de inflación de corto plazo ubicados entre 3.60 y 3.80%, y pudieran bajar unos 15-20pb), y (ii) el mercado pudiera descontar otro recorte de 25pb por parte de Banxico hacia finales del año (la probabilidad implícita actual es de 20%). Creemos que la parte corta de la curva pudiera beneficiarse más de esta situación por lo que mantenemos nuestra recomendación sobre el Bono M Jun’16. Sin embargo, hay dos riesgos que advertimos sobre el mercado local: (i) la decisión de política monetaria del Fed el próximo 18 de septiembre y el posible anuncio deltaperingel cual mantendrá presionada la parte larga de la curva de rendimientos americana, y (ii) en caso de aprobarse un déficit fiscal mayor para este año (0.4%) y el siguiente (1.5%) pudiera implicar una mayor emisión de títulos y con ello un efecto de oferta que pudiera no ser tan bien recibido por el mercado. Este segundo riesgo pudiera tardar más tiempo en materializares, por lo que habrá que estar muy atentos tanto al calendario de emisiones del 4T13 y cuando se publique el Plan Anual de Financiamiento del 2014.

![]()