– Estados Unidos – Solicitudes Desempleo (oct-13): 358 mil (Consenso 335 mil; anterior 374 mil; revisado 373 mil)

– Estados Unidos – Inicios y Permisos construcción (sep): mil, mil (Consenso 910 mil, 935 mil; anterior 891 mil, 926 mil)**

– Estados Unidos – Producción Industrial (sep): %m/m (Banorte-Ixe 0.3% m/m; consenso 0.4% m/m; anterior 0.4% m/m)**

– Estados Unidos – Fed de Filadelfia (oct): Banorte-Ixe 15.2pts (Consenso 15pts; anterior 22.3pts)

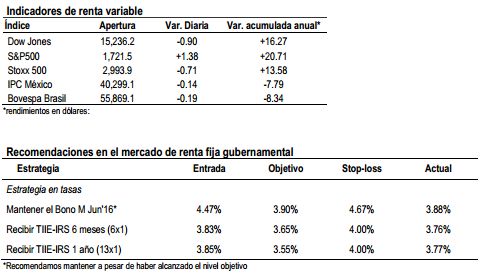

– En renta fija, tasas mexicanas con sólido desempeño después de que se han disipado los temores de default en EE.UU. y con los inversionistas esperando a Banxico la siguiente semana

– En el cambiario, rally del MXN podría extenderse hasta la próxima semana en un ambiente de mayor apetito al riesgo tras acuerdo fiscal en EE.UU.

– En Bolsa, remedio temporal

Resumen de Mercados

Después de tres semanas de cierre de operaciones, y en línea con nuestra expectativa de que se llegaría a un acuerdo en el último minuto posible, ayer por la noche el Presidente Obama firmó el acuerdo por el cual se evita el default y se reabren las operaciones del gobierno. El acuerdo consiste en un continuing resolution que garantiza la operación del gobierno hasta el 15 de enero del 2014, mientras que la capacidad de endeudamiento se amplía hasta el 17 de febrero. En nuestra opinión, si bien se evita una crisis financiera de corto plazo, el tema fiscal no ha sido más que retrasado (para más detalles ver nuestra nota publicada el día de hoy: Estados Unidos: Jugando al “bote pateado”). Esto es lo que probablemente ha hecho que los mercados de capitales hayan recibido fríamente el acuerdo, mismo que ya parece que tenían descontado. No obstante, el dólar americano se debilita frente a la mayoría de las monedas del mundo, en particular en mercados emergentes. En términos de datos, con el reinicio de operaciones del gobierno habrá que estar atentos al nuevo calendario de publicación de los datos retrasados. En particular, el reporte de empleo en el mes de septiembre, que tenía que haberse publicado el pasado 4 de octubre, podría publicarse el próximo 25 de octubre. Por lo pronto, las solicitudes de seguro por desempleo se ubicaron en 358 mil en la semana del 12 de octubre, por encima de lo esperado. Cabe mencionar que esta cifra está afectada en parte por el cierre de las operaciones del gobierno federal de las últimas tres semanas. Para más tarde, estaremos atentos al indicador del Fed de Filadelfia, que esperamos se ubique en 15.2pts en octubre, ligeramente por encima del consenso que lo ve en 15pts, lo que implicaría una baja con respecto al nivel de 22.3pts observado en el mes de septiembre. Tras la publicación hace unos días del Empire Manufacturing cabe mencionar que consideramos que el riesgo al pronóstico del Fed de Filadelfia es a la baja ante la fuerte afectación que tuvo el tema fiscal sobre la confianza de los gerentes de compras en el sector manufacturero.

Ni en la Eurozona ni en México tenemos reportes relevantes para el mercado el día de hoy. En México, la Cámara de Diputados aprobó en comisiones la miscelánea fiscal, que incluye reformas a la Ley del IVA, el Impuesto sobre Producción y Servicios (IEPS), la Ley Federal de Derechos y la Ley del ISR. La propuesta pasa hoy para ser votada en el pleno e incluye, entre otros, impuestos a los refrescos y a la comida chatarra así como la homologación del IVA en las ciudades fronterizas (pasa de 11% a 16%). Cabe mencionar que entre las medidas propuestas por el gobierno federal que no se incluyeron en el acuerdo está el IVA en colegiaturas, renta de viviendas y pagos de intereses hipotecarios.

![]()