– Producto Interno Bruto (4T15): 6.8%a/a (Banorte-Ixe: 6.8%a/a; consenso 6.9%a/a; anterior 6.9%a/a)

– Este crecimiento fue el más bajo registrado desde 1990

– El avance del PIB en 2015 fue de 6.9% por abajo del 7.3% observado en el 2014

– Esperamos un crecimiento de 6.4% en el 2016

– En nuestra opinión, las autoridades implementarán medidas adicionales de estímulo monetario

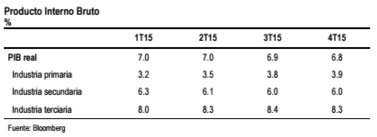

La economía de China creció a una tasa de 6.8% anual en 4T15, después de un avance de 6.9% en 3T15 y 7% en la primera mitad del año. En general, se observó debilidad de las exportaciones y la inversión en el sector de bienes raíces, mientras que el crecimiento en el sector servicios aunque robusto, moderó su ritmo de avance. Con este dato, el avance del PIB en 2015 fue de 6.9% desde 7.3% observado en el 2014, prácticamente en línea con la meta de las autoridades de 7%. Si bien la meta de crecimiento económico para el 2016 la conoceremos hasta marzo en la reunión del Partido Comunista, las señales de que ésta se ubicará en 6.5% han sido claras. Nuestro estimado para el crecimiento del año se ubica en 6.4% (esperamos un crecimiento de 6.5% en la primera mitad del año y un avance de 6.3% en 2S16). La proyección incorpora una moderación adicional de la inversión en el sector de bienes raíces y debilidad de la demanda externa, la que si bien contribuirá de manera positiva al crecimiento, lo hará de manera acotada. Sin embargo, esperamos que el consumo siga siendo un factor de apoyo, aunque esperamos moderación en su ritmo de avance ante menor dinamismo del empleo y los salarios. Del lado positivo, el crecimiento del crédito total se ha mantenido sólido, con un avance de 15% en el 2015.

El PIB del cuarto trimestre del año sostuvo el crecimiento más bajo desde 1990. Durante 4T15, la actividad económica en China creció 6.8% anual, en línea con nuestra expectativa y ligeramente por debajo de la mediana del consenso de 6.9%. Por sectores, la industria primaria es la que menos creció, con un avance de 3.9%, aunque es su mayor tasa de crecimiento del año; la industria secundaria sostuvo un avance de 6%, al igual que el trimestre previo; y la industria terciaria se expandió en 8.3%, ligeramente por debajo del dato anterior. Cabe destacar que los servicios han sido una pieza importante del reciente crecimiento y las ventas al menudeo mantienen un sólido ritmo de avance. Es importante mencionar que el consumo representó el 66.4% del crecimiento total durante el periodo, lo que muestra que la economía está sufriendo un cambio estructural, pasando a ser una economía de consumo y no solamente productora y exportadora.

Los datos mensuales de diciembre resultaron más débiles de lo esperado, pero la desaceleración es sólo moderada. En diciembre, la producción industrial creció 5.9% anual, por abajo de la expectativa del consenso de 6% y desde un nivel previo de 6.2% en el mes de noviembre, mostrando una moderada desaceleración desde el mes de junio cuando registrara un crecimiento de 6.8%. Lo anterior se puede explicar por un menor dinamismo de la demanda global y una apreciación del yuan en los últimos años, aunque esta tendencia se está comenzando a revertir luego de que el PBoC ha estado devaluando el yuan.

Consumo sólido a pesar de la desaceleración mientras que la inversión fija bruta crece por debajo de lo esperado. Las ventas al menudeo presentaron un avance de 11.1%, por debajo de lo esperado por el consenso (11.3%) y del nivel previo (11.2%). En nuestra opinión, el consumo interno se mantiene sólido, mostrando que la economía ya no es únicamente exportadora de bienes, sino que ya presenta niveles de consumo relativamente altos. No obstante, consideramos que el efecto de un menor avance del ingreso disponible podría afectar al consumo en el mediano plazo. La inversión fija acumulada en el año presentó un avance de 10%, por debajo de lo esperado y del dato previo que mostraba un avance de 10.2%. Lo anterior se debió en gran manera a la inversión en propiedades, la cual cayó en 3.2%a/a durante el cuarto trimestre del año por el rápido deterioro de los inicios de construcción debido a las grandes cantidades de inventarios. Aunque del lado positivo, la venta de propiedades sigue creciendo (4.8%a/a) aunque a un menor ritmo que el que se vio en el tercer trimestre del año.

En nuestra opinión, los riesgos se dividen en dos vertientes. En primer lugar, está el riesgo de una desaceleración mayor a la esperada en medio de un proceso de implementación de reformas estructurales y un sector residencial que atraviesa por un fuerte ajuste, con un posible impacto más profundo sobre la actividad industrial y la inversión. Adicionalmente, está la volatilidad en los mercados y la salida de flujos que está generando el temor de una desaceleración más profunda, por las reformas que se están implementando y por la posible trayectoria del yuan, que se teme pudiera desembocar en una guerra de monedas. En este contexto, esperamos nuevos anuncios de estímulo monetario, con recortes en las tasas de referencia y en los requerimientos de reservas.

![]()