– Hoy culmina el FOMC con un comunicado que se publicará a las 13.15, hora local

– Hoy culmina el FOMC con un comunicado que se publicará a las 13.15, hora local

– No esperamos un QE3 en la reunión de esta semana, pero anticipamos un comunicado con un tono másdovish, y podría ser que el FOMC hiciera uso de otra herramienta

– Hacia adelante esperamos la implementación de un QE3 en septiembre, pero esta decisión dependerá en gran medida de los datos económicos

En nuestra opinión, un QE3 está en camino pero no creemos que el FOMC la anuncie mañana miércoles 1 de agosto.Percibimos un sesgo hacia la necesidad de un mayor estímulo monetario por parte de los miembros del FOMC, pero consideramos que la Reserva Federal esperará a tener más información sobre el desempeño de la actividad económica. Parecería que la Operación Twist anunciada en la última reunión fue un movimiento preventivo ante la desaceleración evidente en los últimos reportes económicos.

Así, pensamos que, las condiciones no están dadas para un QE3 tan pronto como mañana debido a lo siguiente:

- 1.Del momento de la decisión a la fecha, la información publicada ha estado relativamente en línea con lo esperado;

- 2.Las condiciones financieras no se han deteriorado tanto como en la víspera de los últimos dos programas de compra de bonos. Los diferenciales para los bonos corporativos se mantienen en niveles históricamente bajos, mientras que los indicadores de liquidez se mantienen en niveles aceptables;

- 3.El crecimiento económico en el 2012 será cercano al 2%, tan sólo ligeramente por debajo de potencial, mientras que no se ve riesgo de deflación;

- 4.Pensamos que no hay suficientequórumdentro del FOMC a favor de un QE3; y

- 5.Hay un pequeño grupo dentro del FOMC que está preocupado por el efecto de una nueva ronda de compra de bonos, en lo que tiene que ver con su impacto sobre la actividad económica y el funcionamiento del mercado, así como el costo potencial de un eventual deterioro del mismo.

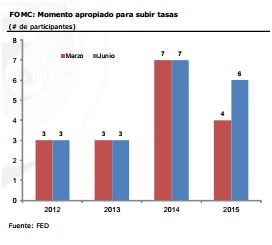

Sin embargo, esperamos un sesgo más dovish en el comunicado y no descartamos que el FOMC decida hacer uso de su “caja de herramientas”. La primera línea de defensa podría ser una postura más acomodaticia a través de un cambio en el periodo de tiempo en el que el Fed mantendrá las tasas bajas. Actualmente este periodo es hasta finales del 2014 (ver gráfica) y podríamos ver una extensión en 12 meses. Menos probables, aunque no descartables, son otras herramientas. Estas últimas podrían ser una reducción en la tasa de descuento (actualmente en 0.25%) o una reducción de la tasa de interés sobre los depósitos que mantienen los bancos en el Banco de la Reserva Federal.

Creemos que la puerta está abierta para un QE3 en la reunión de septiembre, pero la decisión será altamente dependiente de los datos económicos. Para esa fecha, ya se tendrán dos reportes adicionales del mercado laboral.

![]()