1 de mayo de 2012

1 de mayo de 2012

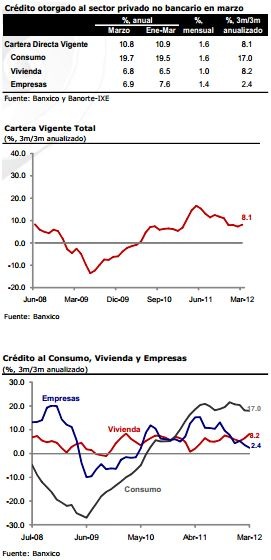

En marzo, el crédito otorgado al sector privado no bancario creció 10.8% anual en términos reales. Este incremento se derivó de una fuerte expansión de 19.7% anual en el crédito al consumo, mientras que el crédito a la vivienda y a empresas se expandió en 6.8 y 6.9%, respectivamente.

En marzo, el crédito otorgado al sector privado no bancario creció 10.8% anual en términos reales. Este incremento se derivó de una fuerte expansión de 19.7% anual en el crédito al consumo, mientras que el crédito a la vivienda y a empresas se expandió en 6.8 y 6.9%, respectivamente.

Medido a través de cifras ajustadas por estacionalidad (cifras desestacionalizadas por Banorte-IXE utilizando el programa ARIMA X-12), el crédito al sector privado presentó un alza de 1.6% respecto a los niveles registrados en febrero. A su interior, se observó un fuerte crecimiento de 1.6% en el crédito al consumo. Por su parte, el crédito a la vivienda se expandió 1.0% mensual, mientras que el otorgado a las empresas se incrementó en 1.4%.

Con ello, el dinamismo del crédito se mantuvo durante el primer trimestre del año, ya que la variación trimestral anualizada muestra que la cartera total registró una fuerte expansión de 8.1% durante el 1T12 (vs. 8.0 en el 4T11). En particular, el crédito al consumo presentó un fuerte crecimiento trimestral anualizado de 17.0% (vs. 21.1% en el cuarto trimestre del 2011), mientras que el crédito a la vivienda se incrementó en 8.2% bajo el mismo cálculo (5.3% en el trimestre anterior). Por el contrario, el crédito a las empresas se desaceleró durante el 1T12, ya que la variación trimestral anualizada presentó un ligero rezago respecto al dinamismo observado en los trimestres anteriores al presentar un incremento de sólo 2.4% (4.4% en el 4T11).

En nuestra opinión el reporte de marzo es positivo y sugiere un mayor dinamismo de la demanda interna durante el primer semestre del año. La tendencia al alza que ha presentado el crédito al consumo en los últimos reportes dará un mayor soporte al gasto de las familias durante los próximos meses. De igual forma, el dinamismo que continúa observando el crédito a la vivienda podría motivar un mayor gasto en construcción privada durante el segundo trimestre del año. En este sentido cabe recordar que al ser el crédito un buen termómetro del comportamiento futuro del sector vivienda, y considerando el bajo nivel de tasas, esperamos que el mayor otorgamiento de crédito se traduzca en un mayor dinamismo de la industria en lo que resta del año.

Sin embargo, consideramos que las condiciones crediticias en México se han tornado ligeramente restrictivas en el crédito otorgado a empresas. En particular hemos observado una fuerte desaceleración en el crédito otorgado a empresas pertenecientes a los sectores minero y manufacturero. Parte de esta restricción crediticia podría ser causada por la incertidumbre financiera internacional. En este sentido, cabe recordar que la banca europea representa más del 40% del total de los activos de la banca comercial en México. Lo anterior implica que en el caso de que el deterioro de los costos de financiamiento de países y bancos europeos se mantenga se abre la posibilidad de presiones restrictivas al crédito en México, ya que un aumento de las necesidades de recapitalización de los bancos europeos podría poner en riesgo la expansión del crédito local (lo que sería adverso para el crecimiento económico).

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.