22 de julio de 2012

22 de julio de 2012

Reporte operativo mejor a lo esperado, con mejores márgenes

Reporte operativo mejor a lo esperado, con mejores márgenes

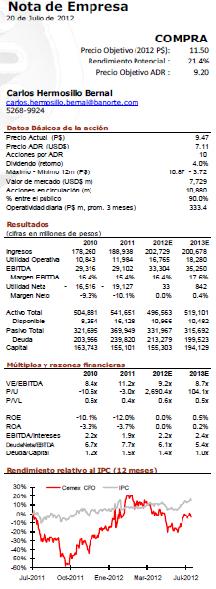

Cemex ha presentado un reporte al 2T12 ligeramente por arriba de lo estimado, incluyendo ingresos por US$3,861m y EBITDA por US$702m, implicando una reducción de 7% y un crecimiento de 11%, en contraste a nuestra expectativa de +0% y +10%, respectivamente. En la utilidad neta, la empresa reporta una pérdida de US$187m, complicada por la pérdida cambiaria que registra un impacto de US$118m en este periodo. En el desglose operativo, el punto más importante a destacar es el hecho de que finalmente la operación en Estados Unidos registra un EBITDA positivo por primera vez tras siete trimestres consecutivos de pérdidas, y aunque todavía pequeño (margen 0.2%), nos parece un logro que marcaría el inicio de mejores resultados para esta unidad operativa clave por su capacidad instalada e importancia relativa (es una quinta parte de los ingresos).

En dólares, distorsiona el tipo de cambio…

Es importante notar que en los últimos doce meses hubo una devaluación importante en el peso (17%), el euro (13%) así como otras monedas, por lo cual la contribución de la mayoría de las unidades, medida en dólares, refleja en algunos casos una debilidad relativa—como es el caso de México—, pero que en realidad obedece al impacto citado.

…pero eso no oculta la recuperación operativa

El desempeño de ingresos, con una reducción de -7% nominal, pero un incremento de +1% sobre bases comparables, no muestra desviaciones importantes respecto a lo esperado, incluyendo la debilidad en las regiones de Europa (-18%) y Mediterráneo (-19%), que es compensada por la recuperación de ingresos en EU (+15%), Sudamérica (+20%) y un resultado relativamente estable en México (-14%). El verdadero avance está en el EBITDA, que logra un aumento importante gracias a la mejor rentabilidad exhibida en México—su EBITDA cae sólo 4% con la reducción de 14% en ingresos—y Sudamérica (+58%), pero definitivamente también por la ausencia de pérdidas en EU, que hace un año restaban US$17m al EBITDA consolidado, en tanto que hoy día añaden US$27m.

Fortalecimiento financiero, también

La mejoría en el frente financiero es, junto con el desempeño operativo en EU, el punto clave del reporte. De forma notable, la deuda total registra una reducción de US$529m en el trimestre, y con lo que se coloca en US$17,167m, ubicándose ahora en línea respecto al año pasado—al 1T12 tenía una variación de +4%—y con lo que la deuda neta cae 4% A/A a US$17,012m, incluyendo instrumentos perpetuos. La relación de deuda fondeada a EBITDA se ubica en 6.15x, mientras que la cobertura de intereses registra un nivel de 2.0x, ambos cumpliendo los requisitos fijados en el acuerdo de reestructura de 2009.

Repetimos compra, con PO de P$11.50

Si bien las cifras resultan modestamente mejores a lo esperado, no implican una desviación significativa a nuestra estimación actual para la empresa en 2012 y 2013, por lo que no estamos haciendo cambios en nuestros supuestos generales, y por ende el ajuste en nuestras estimaciones en menor al incorporar estas cifras en nuestro modelo de valuación. Recientemente revisamos al alza nuestra recomendación para Cemex, de mantener a compra, ya que la propuesta de refinanciamiento sobre US$7.25bn de su deuda cambiaría de forma significativa el perfil de riesgo de la empresa. No hemos cambiado el precio objetivo 2012, que permanece en P$11.5

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.