25 de julio de 2012

25 de julio de 2012

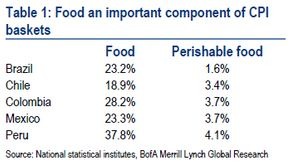

Desde el cierre del mes de mayo, la sequía de Estados Unidos ha disparado los precios del maíz, el trigo y la soya; aumentando 52%, 42% y 31%, respectivamente. Este incremento ha generado preocupaciones en torno a su impacto sobre las tasas de inflación de América Latina, donde los alimentos son un componente importante de las canastas de productos básicos

El mismo fenómeno climático que está pesando sobre la cosecha estadounidense podría impactar los precios de los alimentos perecederos locales de América Latina. La mayoría de los centros meteorológicos internacionales coinciden en que El Niño ha regresado. El Niño trae consigo lluvias más abundantes de lo normal en el sur de Brasil, así como en Chile, México, Uruguay y el centro y noreste de Argentina, mientras que propicia condiciones secas en Colombia y el norte de Brasil.

Por lo anterior, para tener una perspectiva más completa sobre los efectos de los recientes eventos climáticos, echamos un vistazo al impacto de los precios internacionales de los commodities sobre los precios alimentarios locales, y analizamos el impacto de El Niño sobre los precios de los alimentos perecederos.

–El impacto de los precios alimentarios globales sobre la inflación de AL no es inmediato-

En nuestra opinión, existen varios factores que limitarán un poco el impacto de las recientes escaladas de los precios de los granos sobre los precios de los alimentos en América Latina:

– Los fuertes aumentos de los precios alimentarios no se han generalizado. Por ejemplo, el índice CRB de alimentos ha avanzado 10.6% desde el cierre de mayo.

– La mayoría de las divisas latinoamericanas han ganado terreno frente al Dólar desde el cierre de mayo; el MXN y el CLP se fortalecieron 7.8% y 5.9%, respectivamente. Mientras tanto, el BRL se ha mantenido al mismo nivel.

El aumento de los precios es mucho menor en términos interanuales, pues los recientes avances vienen tras registrarse una caída de la oferta en septiembre de 2011. De hecho, el índice CRB de precios alimentarios sigue estando rezagado un 7.7%, en términos interanuales.

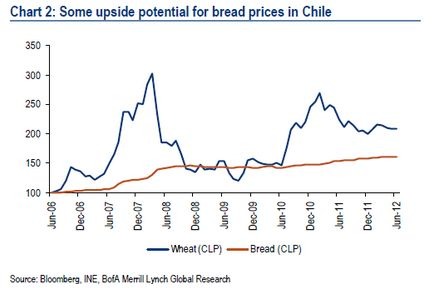

Es probable que las presiones al alza para los precios surtan efecto con un poco de retraso. Corrimos correlaciones de los precios del trigo contra los precios domésticos del pan en Brasil, Chile y México, y de los precios del maíz contra el precio de la tortilla en México. En el caso del trigo, la correlación más alta se encuentra a los 9, 10 y 3 meses, respectivamente, con un impacto del 30%; es decir, un incremento de 10% en el precio del trigo (calculado en divisa local), supone, nueve meses después, un aumento del 3% en los precios del trigo en Brasil.

Sospechamos que, en esta ocasión, el impacto será mayor en Chile, puesto que los precios del pan se han ajustado sólo modestamente al alza del trigo en los últimos dos años (Chart 2). Para las tortillas en México, la correlación con los precios globales del maíz es incluso menor, ya que se utiliza un tipo diferente de maíz en México. La correlación entre los cambios interanuales en los precios del maíz de Estados Unidos y los precios de México es de –0.6. La cosecha mexicana de maíz se ve saludable, lo que probablemente limitará el impacto sobre los precios de la tortilla en los próximos meses.

Los precios de los energéticos compensarán el alza de los precios alimentarios hasta cierto punto. Si los precios de la energía se mantienen a sus niveles actuales hasta el cierre del año, esto aún representaría un descenso interanual para el segundo semestre. Para medir esto, corrimos regresiones de la inflación contra (1) la inflación rezagada y (2) sus cambios interanuales contemporáneos en los índices GSCI de precios agrícolas y energéticos, para el periodo 2006-2012, tal como lo hizo nuestro equipo de Mercados Emergentes Globales con la inflación de todas las economías emergentes. Nuestro análisis muestra que, si los precios de los alimentos y la energía se mantienen a sus niveles actuales, la inflación general seguiría tendiendo a la baja en lo que queda del año.

En cualquier caso, estos cambios implican por lo menos que los precios globales de los alimentos dejarán de ser una fuerza deflacionaria en América Latina, como ya argumentábamos apenas en mayo.

-Impacto mixto sobre los alimentos perecederos-

Dependiendo del país, El Niño puede tener un impacto negativo o positivo sobre los precios de los alimentos perecederos. En promedio, los precios de los alimentos perecederos representan únicamente el 3.3% de las canastas de precios al consumidor de América Latina pero, en términos mensuales, son 11.4 veces más volátiles que la inflación general.

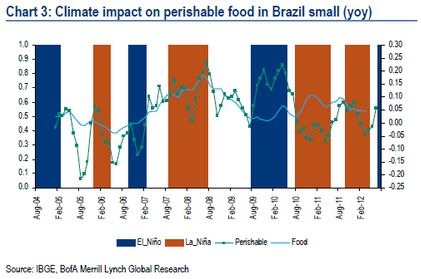

En Brasil, El Niño no tiene efectos discernibles sobre los precios de los alimentos perecederos. Si es que hay un efecto, es al alza. De hecho, es posible que no sea coincidencia que los precios de los alimentos perecederos se hayan disparado en junio, un mes antes del comienzo oficial de El Niño este año.

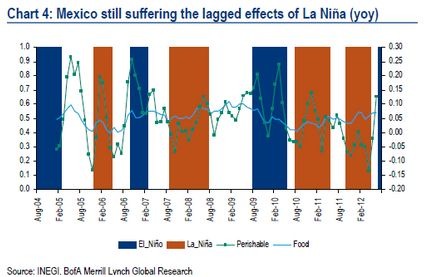

En México, el clima parece tener el efecto opuesto. Los precios de los alimentos continúan bajo presión, ya que los efectos rezagados de la sequía han seguido presentes, pero es probable que esta situación se revierta a partir del cierre del año debido a la mejora de las condiciones climáticas.

En Chile, el final de La Niña ya ha beneficiado a los precios de los alimentos perecederos, que vieron avances del 11.5% interanual en junio, contra el aumento de 24% interanual registrado en febrero. Es probable que esta deflación continúe en los próximos meses.

–Brasil, el más afectado; México, el menos-

Aunque los riesgos al alza por los precios de los alimentos parecen limitados, consideramos que los precios no ejercerán presiones deflacionarias en la segunda mitad.

¿Cómo reaccionarán los bancos centrales?

El comportamiento de los precios alimentarios podría tener algunas implicaciones para la agenda de decisiones de política monetaria. Los choques de precios alimentarios, como el que estudiamos aquí, vienen del lado de la oferta y no son sustentables, por lo que no deberían traducirse en reacciones de política monetaria, a menos que contaminen las expectativas de inflación y otros precios. Sin embargo, consideramos que podrían tener algunas implicaciones para la política monetaria en la segunda mitad del año.

Proyectamos que el Banco Central de Brasil recorte las tasas Selic 50 puntos base el 28 de agosto, y otros 25 puntos base en su siguiente reunión. No obstante, prevemos que el comportamiento del banco se vuelva más dependiente de los indicadores, y esté muy al pendiente de si las presiones de los precios alimentarios impactan la inflación, y de si la actividad comienza a repuntar, gracias a todas las medidas de estímulo que han sido aplicadas en los últimos 12 meses.

Prevemos que Banxico se mantenga en pausa durante la segunda mitad del año, mientras la inflación se mantiene por encima de su rango meta. En nuestra opinión, los factores detrás de la ausencia de recortes en la segunda mitad del año son (1) una brecha del producto que parece estar cerrada, (2) un MXN que sigue subvaluado y (3) los precios alimentarios que están impulsando temporalmente a la inflación más allá del límite superior de la meta, mientras los efectos rezagados de La Niña siguen presentes. Banxico tampoco tiene prisa de escalar las tasas, dada la holgura del mercado laboral, producto de una tasa de desempleo relativamente alta.

Hemos argumentado que el Banco Central de Chile no tiene prisa por recortar sus tasas en el tercer trimestre (como el mercado parecía intuir recientemente), ya que la actividad del país sigue siendo robusta. Sin embargo, prevemos que el Banco Central de Chile recorte en el último trimestre del año, mientras la inflación se acerca mucho o desciende más allá del límite inferior de la meta (dependiendo de la aprobación del paquete fiscal) y la actividad se desacelera. Consideramos que el impacto potencial del alza de los precios alimentarios sobre la inflación podría ayudar marginalmente a retrasar los recortes, si evita que la inflación general descienda más allá del límite inferior de la meta. Dados los usuales rezagos de la transmisión a los precios, esto podría ser un problema para 2013 y no para la segunda mitad de 2012.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.