3 de agosto de 2012

3 de agosto de 2012

– El ECB no mueve tasas y sugiere que reactivará el SMP condicionado a una petición explícita de ayuda por parte de los gobiernos eventualmente beneficiados

– El ECB no mueve tasas y sugiere que reactivará el SMP condicionado a una petición explícita de ayuda por parte de los gobiernos eventualmente beneficiados

– La institución también deja la puerta abierta a un cambio en su estatus de acreedor preferencial

– Otras medidas no convencionales podrían ser tomadas en el corto plazo

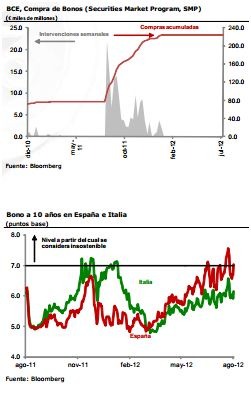

De acuerdo a nuestra expectativa, el ECB no tomó ninguna acción inmediata aunque se comprometió a actuar. La autoridad monetaria europea decidió dejar sin cambio las tasas de referencia y no envió señales de un movimiento, al menos en el corto plazo. En la conferencia de prensa Mario Draghi dejó claro que una intervención está por venir a través de una reactivación del programa de compras de bonos (SMP). No obstante, nos llama la atención el hecho de que condiciona dicha acción a que los países eventualmente beneficiarios (España e Italia, por lo pronto) pidan al fondo de rescate (EFSF y posteriormente el ESM) que inicie también adquisiciones de bonos.

Esta condición está en línea con nuestra perspectiva de que se necesita una acción conjunta del BCE y el EFSF, para que las acciones tomadas sean realmente eficaces. Mediante el uso de los mecanismos de rescate, el ECB se asegura de que los países cumplan con los ajustes fiscales prometidos, ya que para acceder a ellos hay que firmar un Memorando de Entendimiento con la Troika formada por el propio ECB, la Unión Europea y el FMI. Asimismo, de esta manera, el ECB se da tiempo para encontrar algo más de apoyo por parte de su consejo de administración. En particular, destaca la oposición del Bundesbank, que ya ha manifestado abiertamente su oposición a la intervención en los mercados.

El ECB deja la puerta a un cambio en estatus de acreedor preferencial. Draghi indicó que las “preocupaciones de los inversionistas acerca del estatus de acreedor preferencial del ECB frente al resto de los tenedores de bonos serán tomadas en cuenta”. Consideramos que este comentario es una señal fuerte de que las próximas compras de deuda del ECB, a través del SMP, podrían perder su estatus senior lo que sería una noticia muy positiva para el mercado. Esperamos comentarios adicionales en la próxima junta de septiembre.

El ECB discutirá de nuevas medidas no convencionales en las próximas semanas. Draghi no añadió más detalles aunque descartó totalmente la posibilidad de que el ECB le otorgue una licencia bancaria al Mecanismo Europeo de Estabilidad (ESM) que aún no entra en vigor. La institución puede recurrir a una amplia gama de instrumentos. En el corto plazo, pensamos que podría anunciar una nueva ronda de préstamos a más de un año (LTRO) en conjunto con una flexibilización adicional de los colaterales exigidos a los bancos a cambio de recibir su liquidez.

En nuestra opinión, la intervención del BCE está garantizada pero no será una acción inmediata. En el caso de España, tendrá primero que acudir a los mecanismos de rescate, cuestión que hasta ahora había estado descartada por el gobierno de Mariano Rajoy, pero que pensamos que finalmente terminará cediendo. Asimismo, tendrá que firmar el memorando de entendimiento con la condicionalidad correspondiente. En este contexto, pensamos que la estrategia del ECB está destinada también a ganar tiempo para convencer a los miembros más reticentes del Consejo del banco central de la necesidad de un papel más activo en la resolución de la crisis de deuda.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.