19 de septiembre de 2012

19 de septiembre de 2012

A lo largo de septiembre, las tasas de bonos M y derivados de TIIE-28 continuaron con el ajuste al alza observado desde el mes de agosto, con los mercados anticipándose a la decisión del Fed del pasado jueves. Sin embargo, esperamos que este aumento en las tasas comience a moderarse una vez que los inversionistas contemplen con mayor claridad el marco internacional actual. Consideramos que las condiciones actuales en el entorno global son distintas a las observadas en 2010 (cuando se anunció el QE2), principalmente en términos de riesgo por Europa, lo cual podría suscitar menores presiones (en términos de magnitud y tiempo) sobre las tasas en México y EE.UU a las observadas en aquella ocasión. Consideramos que de mediano plazo la coyuntura internacional y la situación en nuestro país generarán una apreciación en los bonos mexicanos respecto a los niveles actuales, aunque no descartamos que en el muy corto plazo el ajuste continúe. Por el momento sugerimos mantener cautela y esperar a mejores niveles de entrada.

A lo largo de septiembre, las tasas de bonos M y derivados de TIIE-28 continuaron con el ajuste al alza observado desde el mes de agosto, con los mercados anticipándose a la decisión del Fed del pasado jueves. Sin embargo, esperamos que este aumento en las tasas comience a moderarse una vez que los inversionistas contemplen con mayor claridad el marco internacional actual. Consideramos que las condiciones actuales en el entorno global son distintas a las observadas en 2010 (cuando se anunció el QE2), principalmente en términos de riesgo por Europa, lo cual podría suscitar menores presiones (en términos de magnitud y tiempo) sobre las tasas en México y EE.UU a las observadas en aquella ocasión. Consideramos que de mediano plazo la coyuntura internacional y la situación en nuestro país generarán una apreciación en los bonos mexicanos respecto a los niveles actuales, aunque no descartamos que en el muy corto plazo el ajuste continúe. Por el momento sugerimos mantener cautela y esperar a mejores niveles de entrada.

En las últimas sesiones las posiciones cortas sobre bonos M de mediana y larga duración observaron un aumento importante. En específico, los cortos sobre el bono M de referencia de largo plazo Dic’24 pasaron de $5,592mdp a finales de agosto a $9,404mdp actualmente. A pesar de este aumento, los cortos sobre este instrumento todavía se mantienen cercanos al equilibrio de largo plazo alrededor de los $8,000mdp.

La fuerte exposición de extranjeros sobre bonos M es un claro reflejo de los buenos fundamentales macroeconómicos en México, lo cual ha convertido a la deuda mexicana en un refugio de valor durante brotes de volatilidad en los mercados internacionales. El 7 de septiembre esta tenencia alcanzó un nuevo máximo histórico de $868,275mdp. Esto significa que los extranjeros tienen casi un 49% del total en circulación de estos instrumentos.

Los extranjeros continúan aumentando su tenencia en Cetes, ante una mayor liquidez a nivel global y aprovechando la ganancia del arbitraje entre Cetes y las tasas implícitas forward (swapito). La decisión del Fed la semana pasada de implementar un QE3 ha generado condiciones de mayor lasitud a nivel global, lo cual generará un mayor apetito por Cetes ante las ganancias por carry trade. Actualmente los extranjeros tienen una tenencia de Cetes equivalente a $400,081 millones o 47% del total de la emisión.

Los breakevens de inflación reflejan todavía un escenario de inflación complicado para lo que resta del año. Mantenemos nuestras recomendaciones sobre los Udibonos Dic’12 y Dic’13.

Tipo de cambio

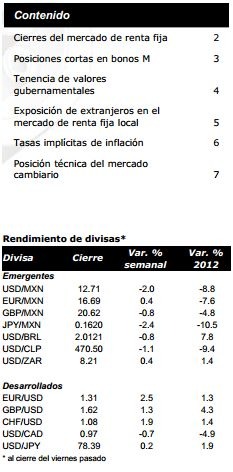

En la semana terminada el 11 de septiembre las posiciones netas largas en MXN aumentaron fuertemente al pasar de 3,448 a 4,706mdd, su máximo nivel desde principios de mayo de 2011 y superando el previo de 2012 alcanzado hace tres semanas. En el mismo periodo el USD/MXN bajó 1.4% de 13.18 a 12.98, con una caída adicional de 2.0% al viernes en 12.72, su nivel mínimo desde marzo pasado.

Con el fuerte cambio en posicionamiento desde el cierre de mayo el peso se ha apreciado fuertemente, acumulando un alza de 11.5% desde el máximo de USD/MXN 14.37 que alcanzó en ese momento. Seguimos pensando que este es un factor de riesgo para el peso en caso de sorpresas negativas pero estamos más positivos de que podría mantenerse relativamente fuerte ante menores riesgos globales, la entrada de flujos y una valuación y carry que aún son atractivos.

Las posiciones globales largas en dólares continuó reduciéndose fuertemente, cayendo 8,906mdd en la semana desde -3,233 a -12,133 millones, su nivel más bajo desde agosto de 2011. En el mismo periodo el USD, medido a través del DXY, se depreció 1.8%, acelerando su caída al cierre de la semana con una baja adicional de 1.3% y en su nivel más débil desde finales de abril. Todas las divisas a excepción del NZD mostraron cambios a favor en saldo, destacando el CAD, MXN y JPY.

Las volatilidades implícitas continuaron a la baja, sobre todo tras la decisión del Fed con la de 1M pasando de 11.6% a 10.4% y la de 3M de 12.1% a 11.1%, mínimos similares a lo observado en el 1S11. En los demás plazos las bajas fueron de entre 65-105pb en la semana. Por otro lado, la pendiente de la curva (12M – 1M) se incrementó a 2.0pp, en máximos desde enero cuando alcanzó niveles de hasta 2.6pp.

La correlación con otros activos y divisas de riesgo se incrementó, lo que en nuestra opinión se debe principalmente a dos factores: (1) la debilidad del dólar y fortaleza generalizada de otros activos tras la decisión del Fed y; (2) reversión a la media luego de la fuerte caída registrada recientemente. No obstante, las correlaciones permanecen relativamente bajas en comparación con los promedios de los últimos meses, lo que creemos que continuará. En particular, con menores riesgos a nivel global esperamos que los movimientos estén menos influidos por factores comunes de “riesgo sistémico” y más por elementos específicos dado un ambiente de volatilidad más contenida.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.