14 de febrero de 2013

14 de febrero de 2013

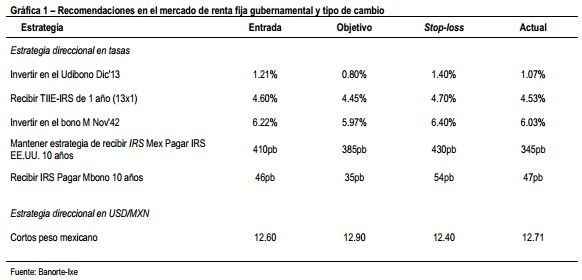

– Banxico publicó el reporte trimestral de inflación del 4T12, el cual confirmó el sesgo hacia una baja de la tasa de referencia del comunicado previo y las minutas

– Continuamos esperado que Banxico reduzca la tasa entre 50 a 75pb en la próxima junta del 8 de marzo

– Tras el reporte, reiteramos nuestra perspectiva favorable en las tasas mexicanas y cautelosa sobre el peso

Banco de México continúa argumentando a favor de un recorte de tasas

De acuerdo con nuestros economistas, Banxico continúa con un fuerte sesgo hacia un recorte de la tasa de referencia. Entre los factores que sugieren lo anterior destacan: (1) Agustín Carstens enfatizó que el crecimiento global permanece frágil; (2) las economías avanzadas probablemente sigan implementando mayores estímulos monetarios, lo que continuará atrayendo flujos extranjeros de capital y manteniendo las condiciones monetarias relativas en terreno restrictivo; (3) la inflación observada ha caído fuertemente y las expectativas de inflación permanecen ancladas, mientras que no se esperan importantes presiones hacia adelante; (4) la agenda de reformas estructurales permitirá a México crecer sin presiones de inflación.

En nuestra opinión, el reporte reafirma nuestra expectativa de un recorte de 50-75pb de la tasa de referencia el 8 de marzo y nuestras recomendaciones largas en tasas mexicanas y cortas en el peso

La divergencia en términos de la política monetaria ha generado una fuerte entrada de flujos

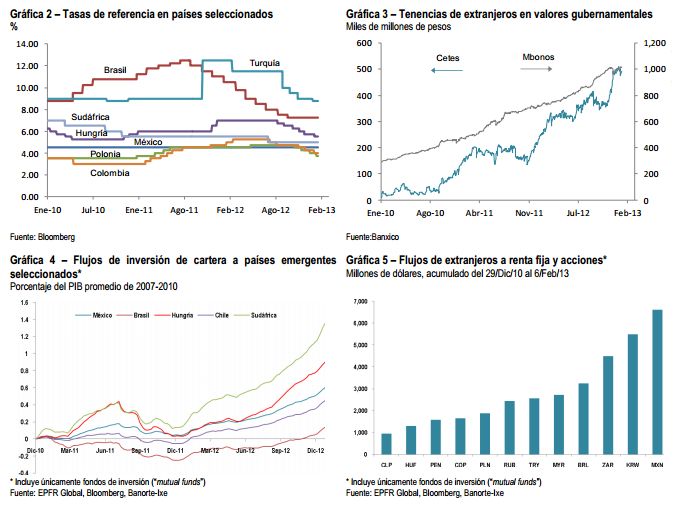

Como se puede observar en la Gráfica 2, los principales competidores de México en términos de flujos han disminuido sus tasas de fondeo, mientras que Banxico se ha mantenido en una larga pausa desde julio de 2009. La política monetaria en México ha mostrado un rezago respecto a las principales economías emergentes, lo cual ha generado un fuerte flujo de inversiones hacia los mercados locales (como se perciben en las Gráficas 4 y 5), con los inversionistas extranjero aprovechando estrategias de acarreo. Como resultado, las tenencias de extranjeros en Cetes y Bonos M han alcanzado niveles máximos históricos, equivalentes al 55% y 59% del total en circulación en estos instrumentos, respectivamente (Gráfica 3)

Cautela ante las condiciones monetarias relativas

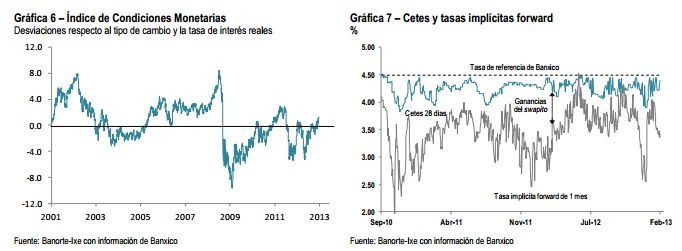

A nuestro parecer la Junta de Gobierno de Banco de México está consciente de esta situación (fuerte flujo de inversiones extranjeras) y pudieran tener en mente alguna acción de política monetaria (reducción en la tasa de referencia) que pudiera balancear las condiciones monetarias relativas de México frente al resto de las economías y con esto mitigar las fuertes ganancias por acarreo de los inversionistas. La Gráfica 6 muestra el Índice de Condiciones Monetarias, el cual muestra como las condiciones monetarias en México se han tornado más restrictivas en los últimos meses, consistente con la apreciación observada en el tipo de cambio desde el 2S12. La Gráfica 7 muestra las ganancias por acarreo que tienen los extranjeros en el mercado de Cetes. El arbitraje entre Cetes y las tasas implícitas forward continúa siendo atractivo. Esta situación ha exacerbado el posicionamiento de los extranjeros sobre estos instrumentos. Consideramos que una disminución en la tasa de referencia de Banxico pudiera desincentivar este tipo de estrategia de inversión que han llevado a cabo en los últimos años los inversionistas extranjeros.

El mercado ya descuenta una disminución en la tasa de referencia con altas probabilidades

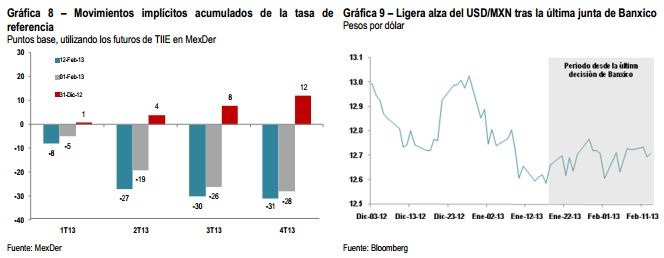

Los mercados locales descuentan actualmente entre 25-30pb de recorte en la tasa de referencia de Banxico para los próximos 6 meses. La Gráfica 8 muestras los movimientos acumulados implícitos de la tasa de fondeo descontados en el mercado de futuros de TIIE-MexDer. Los inversionistas han comenzado a incorporar un escenario de una tasa de referencia más baja a partir de la reunión del 18 de enero. En el mercado cambiario el peso también ha reaccionado a esta coyuntura y muestra una depreciación de 1.1% desde la última reunión de Banxico.

Respecto al MXN, al nivel actual creemos que se justifica una baja de la tasa de referencia y reiteramos nuestro estimado de fin de año en 12.80 pesos por dólar

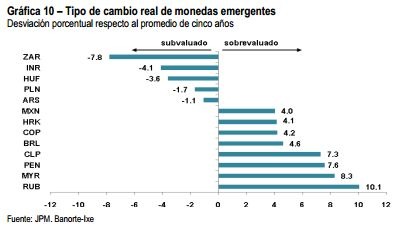

Seguimos considerando que el potencial de apreciación del MXN está limitado tomando en cuenta nuestro escenario base de un recorte de la tasa de referencia. En caso de no materializarse existe el riesgo de una apreciación importante, sobre todo por los beneficios de un mayor carry y nuestras expectativas positivas sobre las reformas estructurales. En términos de valuación estimamos que al cierre de enero pasado el MXN se encontraba alrededor de 4% y 2% más fuerte en términos reales respecto a su promedio móvil de los últimos cinco y diez años, en el mismo orden. De acuerdo con nuestros cálculos, la fuerte apreciación nominal de casi 10% del cierre de 2011 a la fecha es en gran parte responsable de que el índice de condiciones monetarias se encuentre en terreno restrictivo, sobre todo en comparación con otros emergentes.

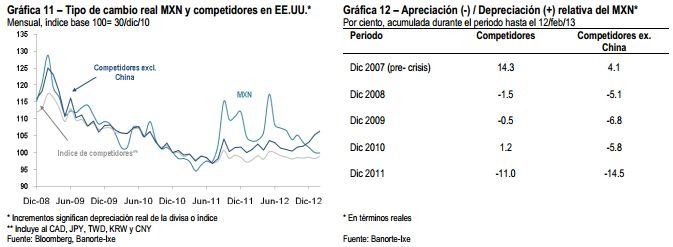

La ventaja competitiva del peso se ha erosionado, una de las razones por las cuales permanecemos menos positivos respecto al consenso sobre el desempeño del sector manufacturero y el crecimiento en nuestro país

De acuerdo con nuestro índice del tipo de cambio real de los principales competidores en EE.UU. (principal mercado para las exportaciones mexicanas) el peso ha borrado gran parte de esta ventaja, sobre todo al considerar la reciente depreciación del JPY. Si bien respecto a niveles previos a la crisis la ventaja se mantiene (ver tabla), del cierre de 2011 a la fecha esa ventaja se ha reducido significativamente, lo que es un factor que creemos que también será tomado en cuenta por Banxico debido a los riesgos negativos que implica para el crecimiento económico local.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.