Antecedentes Después de la crisis asiática de 1998-1999, China decidió fijar la fluctuación de su moneda (Yuan) al dólar estadounidense. Esto lo hizo hasta julio de 2005. Después de este período inició con una flotación del yuan administrada y lo fijó a una canasta de monedas extranjeras.

Posteriormente, en agosto de 2008, por presiones de su sector exportador y en medio de la gran crisis económica mundial lo volvió a fijar al dólar de EU. Después, en junio de 2010 el Banco Popular de China anunció que el tipo de cambio se haría más flexible de nuevo, para en abril de 2012 permitir una fluctuación (arriba y abajo) de 1% y ampliarla en marzo de 2014 a 2%.

Durante años, las principales economías del mundo se han pronunciado en el sentido de que el Yuan presenta una fuerte subvaluación, derivado de los grandes flujos de capital hacia China, dando al gigante asiático una ventaja en el comercio internacional y aumentando las distorsiones financieras globales.

Situación actual

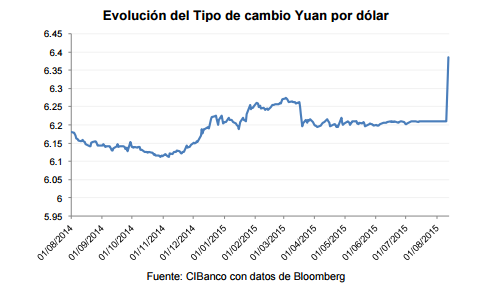

Después de que su cotización se mantuviera invariable con respecto al dólar de EU en los meses recientes, en los últimos dos días, de manera sorpresiva, el gobierno de China decidió devaluar el Yuan. Primero lo hizo en 1.86% y después en 1.6%. Con ello, la moneda se ubicó en su nivel más bajo en cinco años, y la depreciación intra-día fue la mayor en dos décadas.

Además, el Banco Popular de China anunció cambios en los factores para fijar su precio de mercado frente al dólar y tratar de que la intervención del gobierno sea menor. A partir de hoy, las cotizaciones que los creadores de mercado reportan antes de la apertura del mercado deben referenciarse a la tasa de cierre del tipo de cambio interbancario del día anterior, en conjunción con las condiciones de oferta y demanda en el mercado de divisas y el movimiento de los tipos de cambio de las principales divisas.

Objetivo de la devaluación

Esta devaluación es una forma de estímulo económico que promociona las exportaciones chinas y hace las importaciones más caras. Los socios comerciales de China, tienen que lidiar con una devaluación que es menos beneficiosa para ellos. Esta acción coincide con un reporte débil del sector externo chino en julio, donde las exportaciones cayeron más de 8%.

Además, se especula que también tiene como fin ayudar en el proceso de una posible inclusión del Yuan en la cesta de monedas empleada por el FMI para calcular el valor de los derechos especiales de giro (SDR).

¿Hasta qué niveles puede seguir devaluándose el Yuan?

Aunque el Banco Popular de China ha declarado que no se trata de una política de devaluación continua de su moneda, rumores al interior de otras oficinas del gobierno chino mencionan que para finales de año pueda depreciarse de manera acumulada un 10% (actualmente lleva cerca de 4%).

Impacto en los mercados

Después de las fuertes caídas en sus mercados de capitales de junio y julio pasado, nuevamente China es el foco de atención para los inversionistas.

Hasta ahora, la reacción de los mercados financieros, principalmente de divisas y capitales ha sido negativa. El dólar se apreció frente a la mayoría de las divisas de economías emergentes, ya que la devaluación del Yuan aumenta la incertidumbre acerca de la salud de la segunda mayor economía del mundo. El peso mexicano se presionó por momentos a niveles cercanos a los $16.40.

De continuar con estas devaluaciones, el impacto seguirá siendo negativo pero cada vez en menor grado, por consiguiente la presión sobre la moneda mexicana podría continuar y por momentos volver a pegarse hacia los $16.40. Estimamos que aunque todavía se podrían presentar nuevos episodios de devaluaciones de la moneda china superiores al 1.5%, muy probablemente los próximos movimientos serán menos pronunciados y buscará estabilizarse o alcanzar cierto nivel de equilibrio en los próximos días.

Sin embargo, también se está presentando un fenómeno que podría ayudar al peso mexicano a recortar pérdidas de manera momentánea. La caída del Yuan ha generado que aumente la especulación entre los inversionistas de que la FED de EU tendría menos incentivos a subir tasas de interés en septiembre próximo, al aumentar el balance de riesgos para la economía mundial.

Sobre este último punto, consideramos que el impacto de las devaluaciones del Yuan en la decisión de la FED es limitado. La FED desde el último año tiene en su balance de riesgos las preocupaciones en torno al desempeño económico de China y las implicaciones que tendría para el crecimiento mundial. Estas devaluaciones de la moneda china no tendrían por qué cambiarle a la FED el ya existente escenario de incertidumbre sobre el país asiático. Los principales detonantes que toma en cuenta la FED para decidir cuándo iniciar la subida de tasas seguirán siendo los datos económicos de empleo e inflación de EU.

![]()