El mercado de Smartphones en México registra una dinámica de crecimiento acelerado, que lo lleva a contabilizar 62.5 millones de dispositivos al segundo trimestre de 2015 (2T15). En términos relativos, alcanza ya 59.8% del total de líneas móviles y un crecimiento anual de 41.4%, respecto al segundo trimestre de 2014 (2T14).

En principio, se podría considerar como un Smartphone aquel dispositivo con atributos básicos como la capacidad de transmitir mensajes de voz y texto, y algunos otros más avanzados como sistema operativo actualizable, conexión Wi-Fi, pantalla táctil, teclado completo, aplicaciones descargables, edición de documentos, entre otras, que lo diferencian de un teléfono básico. Sin embargo, ante la creciente oferta y diversidad de estos en términos de velocidad de procesamiento, memoria, resolución de pantalla y tecnología que utilizan para conectarse a la red, se optó por subdividirlos en gamas (alta y baja). De acuerdo con estos atributos se puede diferenciar aquellos equipos con características superiores que marcan la pauta sobre los avances tecnológicos, mientras que el resto ofrecen mismas funcionalidades pero con una menor capacidad.

De acuerdo al criterio desarrollado por The Competitive Intelligence Unit para utilidad de la industria de las TIC, de la academia y de la sociedad en general, la gama alta corresponde a aquellos Smartphones que cuentan con resolución de pantalla mayor a 480 x 800 pixeles, procesador mayor a 1200 MHz, memoria RAM mayor a 1024 MB, disco duro mayor a 8 GB, Tecnología 4G (LTE o HSPA+) y cámara mayor a 5 MP (megapíxeles).

Bajo este estándar, en México contamos con 21.3 millones de estos dispositivos, es decir, 35% de los equipos que se encuentran en el mercado son de gama alta.

Fase de Atomización del Mercado

En su fase actual, este mercado experimenta un proceso de atomización del número de fabricantes. Mientras que en 2008, 90% del mercado estaba en manos de 2 fabricantes de equipos (BlackBerry y Nokia), hoy día en ese mismo porcentaje comparten mercado siete fabricantes de equipos.

Otra característica de la oferta de dispositivos inteligentes es que las gamas alta y baja ya no son distinguibles por precio. Lanzamientos en esta primera mitad del año se han caracterizado por la abundancia de dispositivos de bajo precio, con características tecnológicas similares a aquellos de gama alta.

La actual masificación en la adopción de Smartphones se traduce en que prácticamente todas las líneas de postpago cuentan ya con uno, por lo que el segmento incremental de este mercado recae en el prepago. Así, en el segundo trimestre del año en curso por primera vez más de la mitad de las líneas de la modalidad de prepago contaron ya con estos dispositivos (54%).

Segmentación por Fabricantes

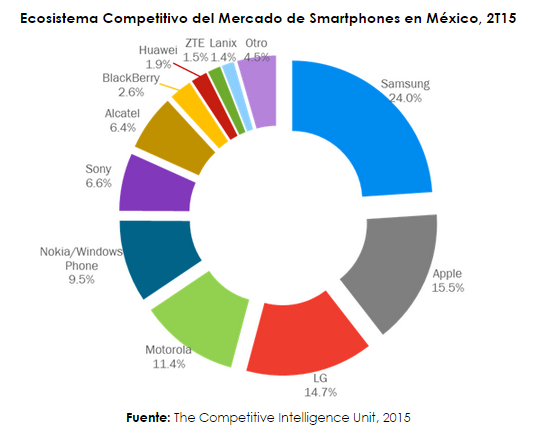

En su segmentación por fabricante, Samsung registró una disminución de 11.1% en su base de usuarios al 2T15, con respecto al mismo trimestre del año anterior, para bajar su participación de mercado a 24.0%. Si bien continúa como el fabricante con la mayor cuota de mercado, trimestre a trimestre experimenta pérdidas en las preferencias de los usuarios por sus equipos; tan sólo seis meses atrás ostentaba una participación de mercado de 26.9%, es decir, casi tres puntos porcentuales de perdida en lo que va del año.

En segundo lugar se ubica Apple con una cuota de 15.5% del total del mercado de Smartphones. El enfoque de este fabricante a los niveles socioeconómicos alto y medio-alto, le ha resultado en el mantenimiento de participación constante en los últimos cuatro años.

Seguido de este fabricante se ubica LG que al contabilizar 14.7% del mercado, ostenta un crecimiento de 30.1% medido en términos de dispositivos, con respecto al mismo trimestre del año anterior. Lo cual nos permite identificar que la estrategia de oferta de dispositivos de todas las gamas del fabricante de Corea del Sur ha resultado efectiva para posicionarse en el mercado en nuestro país.

Motorola es un fabricante que ha logrado una recuperación relevante. Después de importantes pérdidas en su base de usuarios años atrás, en los dos años anteriores ha recuperado mercado y en términos anuales alcanzó un crecimiento de 25.3%, para cerrar el 2T15 con una participación de 11.4% del total de dispositivos en el mercado. Es previsible que continúe esta importante recuperación de mercado, basado en los recientes anuncios y lanzamientos de equipos de muy altas capacidades tecnológicas, atractivos diseños y funcionalidades, a precios competitivos.

Contrario al caso de Motorola encontramos a Nokia, fabricante que aún alcanza un elevado reconocimiento de marca entre la población pero que no presenta una predilección significativa al momento de la realización de compra. De esta manera, continúa perdiendo terreno en la configuración del mercado, al contabilizar tan sólo una participación de 9.5% del mercado.

Por su parte, Sony y Alcatel registran 6.6% y 6.4% de participación, respectivamente. El primero, ofrece equipos de todas las gamas y precios, aunque, no ha logrado implementar una estrategia que le permita posicionarse fuertemente en el mercado mexicano. En cuanto al segundo, ha encontrado preferencia entre los usuarios en segmentos de nivel socioeconómico medios y bajos, enfoque de nicho que puede detonar rápidamente su cuota de mercado.

Posteriormente encontramos a Blackberry con 2.6% del mercado, que ofrece equipos novedosos y muy competitivos en lo referente a características y funcionalidad tecnológica. No obstante, continúa en una rampa descendente en su cuota de mercado, reforzada aún más por la notoria escases de aplicaciones disponibles para su sistema operativo. Si bien los usuarios de Blackberry ya pueden descargar aplicaciones de la tienda Play Store de Android, en algunas ocasiones estás no están adaptadas para los tamaños de pantalla de sus equipos, lo cual termina siendo una limitante al momento de elección de compra de estos dispositivos.

Con una menor participación de mercado dentro del ecosistema competitivo encontramos a fabricantes como Huawei, ZTE y Lanix, que si bien su oferta de equipos es atractiva tanto en precios como en tecnología, no alcanzan un mejor posicionamiento.

Llama la atención la rebanada del mercado que comprende a “otros fabricantes”, que incluye a aquellos que tienen una participación de mercado menor a 1%. Ahí cada vez se incorpora un mayor número de fabricantes con un bajo reconocimiento de marca pero con capacidades y características similares a las que ofrecen otras empresas, a precios sumamente competitivos. Poco a poco vienen ganando presencia en las preferencias de los usuarios, lo cual se traduce finalmente, en un mercado más atomizado.

Comentarios Finales

Resulta interesante al interior de este mercado, los cambios que se pudieran presentar en la segunda mitad del año, no sólo en el tamaño del mercado de Smartphones, sino también en la configuración del mismo, ya que en este semestre se conjugan dos variables importantes, por un lado la llegada de nuevos dispositivos al mercado y por otro la apreciación que experimenta el tipo de cambio con respecto al dólar que podría impulsar al alza el precio de estos dispositivos, factor que a su vez, podría alentar la adquisición de aquellos de bajo costo.

Adicionalmente, es un buen momento para preguntarnos si la definición entre dispositivos de gama alta y gama baja se debe reconsiderar o si la brecha de características que separaba a estos ha comenzado a desaparecer, sobre todo cuando encontramos dispositivos que equiparan o superan en características a aquellos de precios más altos.

![]()