INEGI acaba de publicar su reporte de inflación de mayo

Inflación total (mayo): -0.12% m/m; Banorte-Ixe: -0.14% m/m; consenso: -0.13% m/m (rango de estimados: -0.20% a -0.11%); previo: 0.12% m/m

Inflación subyacente (mayo): 0.28% m/m; Banorte-Ixe: 0.26% m/m; consenso: 0.27 m/m (rango de estimados: 0.24% a 0.30%); previo: 0.45% m/m

La deflación de mayo se explicó por el inicio de las tarifas de veranos en los precios de la electricidad, las cuales mitigaron el incremento de los precios de frutas y verduras

Con estos datos, la inflación anual se ubica en 6.16% por arriba del 5.82% observado en abril

Contexto actual soporta nuestra expectativa de una curva de rendimientos más plana y peso estable

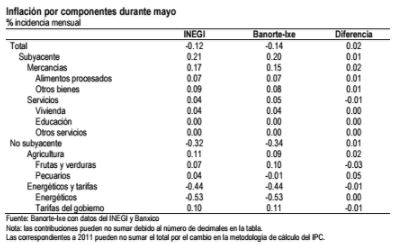

Los precios al consumidor disminuyeron 0.12% m/m en mayo. De acuerdo al reporte del INEGI publicado el día de hoy, los precios al consumidor retrocedieron 0.12% durante el mes de mayo, marginalmente por arriba de nuestro pronóstico de -0.14% (consenso: -0.13%). Por su parte, la inflación subyacente registró un incremento de 0.28% m/m, también marginalmente por arriba de nuestro estimado de 0.26%. La principal desviación con respecto a nuestro estimado vino por: (1) Una mayor contribución de los precios de los productos pecuarios (4pb vs. nuestro -1pb); (2) una menor contribución del precio de frutas y verduras (7pb vs. nuestros 10pb); (3) una mayor contribución del precio de otros bienes (9pb vs. nuestros 8pb), como se muestra en la tabla de la siguiente página.

La deflación de mayo se explicó por el inicio de las tarifas de veranos en los precios de la electricidad, las cuales mitigaron el incremento de los precios de frutas y verduras y otros bienes. De acuerdo al INEGI, las tarifas eléctricas cayeron 23.34% m/m, junto con la gasolina de bajo octanaje (-0.63% m/m). Por otra parte, también resaltamos la caída en los precios de los servicos turísticos en paquete (-8.93% m/m) y el transporte aéreo (-4.51% m/m). Estas caídas fueron compensadas por el incremento de 2.16% m/m en las frutas y verduras, destacando el aumento en el precio del jitomate (28.98% m/m), aguacate (17.87% m/m), a pesar de la caída en el precios del limón (-38.68% m/m), del tomate verde (-17.13% m/m) y de la calabacita (-7.79% m/m). Adicionalmente se observan alzas en alimentos pecuarios, arriba 0.63% m/m, como resultado principalmente del incremento en el precio del pollo (1.3% m/m), entre otros.

Otro rubro que aumentó considerablemente fue el de tarifas autorizadas por el gobierno (+1.85% m/m), impulsado principalmente por el incremento de 4.78% m/m del transporte colectivo.

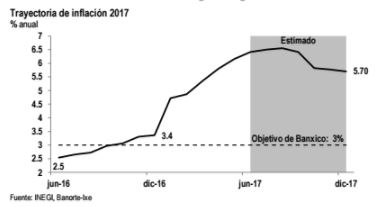

Con estos datos, la inflación anual se ubicó en 6.16%, 34pb por arriba de lo observado en abril. Por su parte, la subyacente se ubica en 4.78% (previo: 4.72%). Hacia delante, de acuerdo a nuestros estimados, la inflación está cerca de marcar su máximo del año en 6.55% en el mes de agosto. A partir de esta fecha, esperamos que la inflación converja a nuestro estimado de 5.7% para el fin del año, como se muestra en la siguiente gráfica.

De nuestro equipo de estrategia de renta fija y tipo de cambio

Contexto actual soporta nuestra expectativa de una curva de rendimientos más plana y peso estable. El reporte de inflación de esta mañana vino mayormente en línea con nuestras expectativas, reflejando una serie de condiciones que pudieran deteriorar la dinámica inflacionaria para lo que resta del año. Este desempeño es congruente con las aseveraciones con sesgo hawkish por parte de Banxico en su último Reporte Trimestral de Inflación y minutas.

Como resultado, la parte corta de la curva opera con una valuación cara, conforme el mercado descuenta actualmente 37pb de alzas adicionales a la tasa de referencia para fin de año, por debajo de nuestra expectativa de 75pb. Por otro lado, reconocemos la posibilidad de un mayor aplanamiento, identificando una valuación relativa más atractiva en los Bonos M Dic’23, Dic’24 y Mar’26.

Sobre Udibonos, consideramos que los plazos cortos no son atractivos dada la reducción en el carry de las UDIs mientras el área de 10 años se identifica como la zona más atractiva tomando en consideración los actuales breakevens que se ubican sobre 3.83%. Sin embargo, permanecemos más optimistas en términos de Bonos M vis-à-vis Udibonos.

En términos del mercado cambiario, la caída en la prima de riesgo local y un carry a favor del peso mexicano incrementa la posibilidad de un rango de operación entre el 18.06 al 18.67 por lo que resta de este trimestre. Ante esta coyuntura, la posición técnica en el mercado del MXN ha mejorado considerablemente, brindando la posibilidad de un rally adicional hacia el máximo de un año de 18.06 en el corto plazo, a pesar de noticias negativas en el frente inflacionario este año.

![]()