– Banxico acaba de publicar su Informe Trimestral sobre la Inflación correspondiente al primer trimestre de 2015

– En nuestra opinión, los puntos más destacables del informe son los siguientes:

– La revisión a la baja del rango de crecimiento pronosticado del PIB de México para 2015 y 2016;

– La confianza que tiene la Junta de Gobierno en que se alcanzará el objetivo de inflación de 3% el año que entra; y

– La estrategia integral de política macroeconómica con el objetivo de atenuar el impacto sobre la economía nacional del complejo panorama adverso

– En nuestra opinión, el Informe Trimestral sobre la Inflación mantiene el mismo tono que percibimos tanto en el comunicado de la última reunión de política monetaria, como en las minutas de dicha reunión en el sentido de que Banxico está “atado” a las acciones del Fed

– Mantenemos nuestra expectativa de que el próximo movimiento de Banxico será un alza en la tasa de referencia en julio de 2015, inmediatamente después de que el Fed empiece a subir la tasa de Fed funds (junio 2015)

– Banxico seguirá esperando al desempeño de la economía de EE.UU. y al Fed, advirtiendo la posibilidad de mayor volatilidad en los mercados

Atados al Fed. El Banco de México publicó hoy su Informe Trimestral sobre la Inflación correspondiente al primer trimestre del año. La publicación estuvo acompañada por una conferencia de prensa del Gobernador Carstens. En nuestra opinión, los temas más relevantes dentro de este informe se pueden resumir en: (1) La revisión a la baja del rango de crecimiento pronosticado del PIB de México para 2015 y 2016; (2) la confianza que tiene la Junta de Gobierno en que se alcanzará el objetivo de inflación de 3% el año que entra; y (3) la estrategia integral de política macroeconómica con el objetivo de atenuar el impacto sobre la economía nacional del complejo panorama adverso. En nuestra opinión, el Informe Trimestral sobre la Inflación mantuvo el tono que habíamos percibido tanto en el comunicado de la última reunión de política monetaria, como en las minutas de dicha reunión que se publicaron la semana anterior, en el sentido de que un entorno externo adverso está siendo determinante para el escenario de la economía mexicana en 2015. En particular, destaca el proceso de normalización de la política monetaria en Estados Unidos, cuya expectativa ha incrementado la incertidumbre en los mercados internacionales.

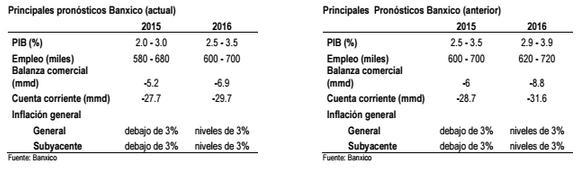

Pesimismo de corto plazo… El informe destaca, entre otros, que el desempeño de la economía en Estados Unidos ha sido más débil de lo esperado. En México, la actividad también se ha moderado, destacando entre otros, la caída de la plataforma petrolera, en donde existe el riesgo de ver mayores reducciones en la producción. Adicionalmente, el gasto interno se ha ido recuperando muy lentamente, sin ninguna señal que los haga pensar en una aceleración en los próximos meses. En este contexto, el banco central modificó a la baja su rango estimado de crecimiento para la economía mexicana durante el 2015 de entre 2.5% a 3.5%, a un rango entre 2% y 3%, por debajo de nuestra expectativa (referirse al siguiente recuadro).

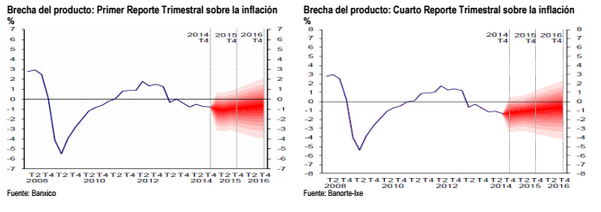

…y de mediano plazo.Banxico también modificó su rango objetivo de crecimiento para 2016 que se ubicaba entre 2.9% y 3.9%, a un rango entre 2.5% y 3.5%. En este contexto, en su tradicional gráfica de la brecha del producto, la Junta de Gobierno claramente muestra que ésta permanecerá abierta hasta finales de 2016. Entre los factores que podrían afectar el dinamismo económico de México, el banco central destaca: (1) Un debilitamiento adicional de la economía norteamericana; (2) nuevos episodios de volatilidad en los mercados financieros; (3) una disminución adicional en la plataforma de producción de petróleo; y (4) débiles niveles de confianza de los consumidores y de los empresarios. Del lado positivo, destaca la posibilidad de un mayor dinamismo de la economía de Estados Unidos ante los bajos costos de la energía, así como una mejoría en las perspectivas de los inversionistas resultado de una exitosa implementación de la reforma energética.

Banxico considera que se alcanzará el objetivo de inflación de 3% este año. La autoridad monetaria sigue confiado en la convergencia del objetivo de inflación al objetivo de 3% durante 2015 ante el efecto base favorable de la ausencia de una reforma hacendaria, así como los beneficios que ha representado la reforma en telecomunicaciones sobre la inflación. Del mismo modo, el banco central detalló que a pesar de la fuerte depreciación que ha presentado la divisa mexicana, ello no se ha traspasado a un incremento en el índice general de precios. A pesar de lo anterior, el Gobernador Carstens destacó que la depreciación del tipo de cambio es un riesgo significativo para la inflación mientras que, dada la reducción esperada en las condiciones de holgura de la economía, nuevos cambios en precios relativos pudieran también ser un factor que contamine las expectativas de inflación.

Estrategia integral de política macroeconómica. Si bien el informe destaca que la evolución de la inflación no se ha visto afectada más allá de lo anticipado por la depreciación de la moneda, enfatiza el hecho de que la normalización de la política monetaria en Estados Unidos, así como la incertidumbre asociada a este proceso –junto con menores precios del petróleo-, tiene el potencial de afectar el tipo de cambio así como las expectativas de inflación. En este contexto, Banxico destaca que la postura monetaria es parte de una “estrategia integral de política macroeconómica” que tiene como objetivo atenuar el impacto de un entorno externo adverso. Destacan tres pilares de dicha estrategia: (1) La postura monetaria enfocada en la estabilidad de precios; (2) los mecanismos de intervención de la Comisión de Cambios –subastas de dólares a precio mínimo y las subastas sin precio mínimo-; y (3) el proceso de consolidación fiscal del gobierno federal.

Recuadros de investigación en torno a la inflación de mediano plazo y el uso de los medios de pagos. Como ya es tradición, el Banco de México incluyó dos recuadros de investigación dentro de su informe trimestral. El primero se refiere a la medición de la tendencia de inflación a través de la media truncada y el segundo a la evolución reciente de la base monetaria y de los medios de pagos. En el primer caso, Banxico concluye que la media truncada suele ser una buena aproximación de la tendencia de la dinámica inflacionaria en el mediano plazo, ya que permite diferenciar los efectos transitorios de aquéllos que puedan tener un impacto persistente sobre la inflación. En el caso de los medios de pagos, Banxico confirma que durante 2014 la base monetaria incrementó su ritmo de expansión, derivado no del entorno macroeconómico sino por las modificaciones que sufrió el marco tributario y regulatorio.

Mantenemos nuestra expectativa de que el próximo movimiento de Banxico será de alza en la tasa de referencia. Consideramos que dicha alza se llevará a cabo inmediatamente después de que el Fed suba su propia tasa de referencia en junio de este año (julio 2015). Adicionalmente, esperamos que un ciclo de política monetaria restrictiva de 100pbs este año de tal forma que la tasa de referencia termine el año en niveles de 4%. Más allá de 2015, existe un alto grado de incertidumbre sobre si el Fed llevará a cabo sólo un proceso de “normalización” y no de “restricción” monetaria, por lo que vemos difícil pronosticar lo que podría hacer Banxico en este periodo. No obstante lo anterior, consideramos que la tasa de referencia de política monetaria de largo plazo en México, incorporando el impacto de las reformas estructurales, es de 7%.

De nuestro equipo de Estrategia de renta fija y tipo de cambio

Banxico seguirá esperando al desempeño de la economía de EE.UU. y al Fed, advirtiendo la posibilidad de mayor volatilidad en los mercados. El Informe Trimestral sobre la Inflación publicado por Banxico esta tarde confirmó la expectativa de una estrategia cauta a la espera de lo que suceda con la economía norteamericana en los próximos meses y las acciones futuras del Fed. La aseveración sobre el balance de riesgos para la economía y la inflación no cambio respecto a lo comentado previamente en el último comunicado y en las intervenciones de los miembros de la Junta de Gobierno. En este sentido, es posible que el mercado continúe descontando un escenario de alza de tasas graduales al mismo tiempo que el Fed en el 2S15. El mercado de bonos en México observó una mejoría tras la toma de utilidades observada a lo largo de la jornada y se recuperó alrededor de 2pb, revirtiendo moderadamente la tendencia para operar actualmente con movimientos nulos respecto a los niveles de cierre de ayer.

Mantenemos una postura neutral sobre tasas locales y sugerimos esperar a mejores condiciones en el mercado para posiciones largas direccionales. Las minutas del Fed de esta semana mostrarán las discusiones alrededor de la situación económica en EE.UU. a la luz de la desaceleración del 1T15 y la posibilidad de que parte de ésta pudiera permearse a los próximos trimestres. Previo a este evento, el mercado descontaba probabilidades implícitas del inicio del ciclo de alza en tasas del Fed en el 4T15 y un escenario donde Banxico pudiera comenzar la normalización de condiciones monetarias en algún momento entre el 3T15 y 4T15. Por su parte, las alzas implícitas acumuladas para fin de año se ubican en 19pb para la Reserva Federal y en 49pb para Banxico. Esto implica que hay poco valor en la parte corta de la curva, aunque los inversionistas probablemente seguirán disminuyendo duración como una estrategia defensiva ante la elevada volatilidad global.

En términos de instrumento de mayor plazo, los inversionistas reconocen los riesgos que prevalecen a nivel global y que pudieran generar un mayor sell-off en bonos soberanos mundiales (corrección en bonos europeos, incertidumbre sobre el Fed y el impasse en Grecia). Pensamos que hay una valuación atractiva en el mercado, especialmente en Bonos M de 20 años como el May’31 y Nov’34. Sin embargo, creemos que las pérdidas observadas en los últimos días pudieran prevalecer ante la incertidumbre relacionada al Fed y a la espera de mayor definición en el frente económico. De esta manera seguimos sugiriendo paciencia y estamos a la espera de mejores niveles de entrada para posiciones direccionales largas. Es probable que esta situación continúe a pesar de una pendiente atractiva en la curva de Bonos M y un diferencial de tasas con EE.UU. que no refleja los fundamentales de México. En específico, el spread entre los bonos de referencia de 10 años se encuentra actualmente en 366pb, por arriba del nivel de equilibrio de 360pb y de la media de los últimos 12 meses en 354pb.

En el cambiario, el peso no reaccionó con fuerza ante la falta de nueva información relevante, operando 0.5% más débil en el día en 15.19 por dólar. Destacamos que, en línea con nuestras expectativas, el gobernador Carstens no descartó medidas adicionales por la Comisión de Cambios en caso de mayor volatilidad o una depreciación desordenada debido al inicio de la normalización del Fed, como podría ser una fuerte alza por encima de 16.00 por dólar. Sin embargo, fue muy enfático en la preferencia por la política actual basada en reglas para evitar señalizar la defensa de un nivel particular de la moneda. El MXN debería de seguir siendo una variable muy relevante para la política monetaria de Banxico ante los riesgos que supone para la estabilidad financiera (dadas las elevadas tenencias de instrumentos por parte de extranjeros) y efectos de traspaso a la inflación, aunque probablemente agotando otras medidas antes de que pudiera “obligar” al banco a incrementar tasas anticipadamente.

Por otra parte, la reducción de estimados de crecimiento del PIB para 2015 y 2016 implica mayores riesgos al alza para nuestros estimados de fin de año del USD/MXN, actualmente en 14.90 y 14.50, en el mismo orden. Creemos que es muy importante monitorear estos riesgos para analizar el potencial de diferenciación de la divisa frente a otros emergentes en un ambiente externo aun complejo. Carstens también sugirió que es poco probable visualizar un escenario que justifique un recorte de tasas en México y aludió nuevamente a la importancia del Fed, lo que resultaría en un carry bajo y estable en los próximos meses. En nuestra opinión este factor también podría continuar limitando al peso. En términos de estrategia, mantenemos una postura cautelosa y sugerimos evitar perseguir el rally de nuestra divisa en las últimas semanas (inclusive después del ajuste desde el viernes). Recomendamos operar los rangos en el intradía ante la expectativa de que continuarán siendo muy elevados y de la falta de catalizadores locales.

En nuestra opinión la alta correlación del peso con las tasas en EE.UU. limitarían una fuerte apreciación más allá de 15.00 por dólar como principal soporte técnico, donde podríamos observar mayor apetito de compra. Por el contrario, el interés de largos en pesos podría ser mayor por encima de 15.40 por dólar, en particular si se observa en conjunto con primas de riesgo elevadas entre México y EE.UU. en la parte larga de la curva de bonos.

![]()