– Hoy inició la reunión de dos días del FOMC (16-17 de junio)

– Mañana a las 1:00pm se publicará el comunicado y el FOMC dará a conocer sus estimados para las principales variables macroeconómicas

– A la 1:30pm habrá conferencia de Janet Yellen

– No esperamos cambios en la postura de política monetaria, aunque estaremos atentos a los mensajes que nos envíe el Fed a través de:

1. El dot-plot o gráfico de puntos que contiene los estimados de Fed funds de cada miembro del FOMC

2. La evaluación de las condiciones macroeconómicas en el comunicado

3. Los comentarios de Janet Yellen en la conferencia de prensa

Hoy inició la reunión de dos días del FOMC (16-17 de junio). En esta ocasión, además de la publicación del comunicado de política monetaria (a la 1:00pm), el Comité dará a conocer sus nuevos estimados para las principales variables económicas (a la misma hora) y habrá conferencia de la presidenta del Fed, Janet Yellen (a la 1:30pm). No esperamos cambios en la postura de política monetaria, aunque estaremos atentos a los mensajes que nos envíe el Fed a través de: (1) El dot-plot o gráfico de puntos que contiene los estimados de la tasa de Fed funds de cada miembro del FOMC; (2) la evaluación de las condiciones macroeconómicas en el comunicado; (3) los comentarios de Janet Yellen en la conferencia de prensa, que probablemente reforzarán las posturas de los dos puntos anteriores.

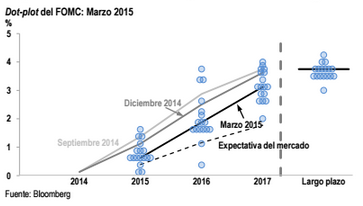

El punto de los puntos. Sin duda el foco de atención de la información que obtendremos por parte del Fed el día de mañana estará en el conocido como dot-plot o gráfica de puntos que contiene las predicciones de tasas para los siguientes dos años de cada uno de los miembros del FOMC. Esta gráfica contiene información importante particularmente en el ciclo monetario actual. De corto plazo, nos indica cuál es el nivel de tasa que consideran apropiado para finales de 2015, lo que nos da una idea tanto de cuándo podría subir la tasa el Fed, como de la magnitud del incremento. Según el último dot plot (de marzo de 2015), la mediana de los puntos sugiere dos incrementos de 25pbs cada uno para ubicar la tasa de Fed funds en 0.625%. Adicionalmente, nos muestra también la tasa de largo plazo estimada por los miembros del Fed, lo que nos da una idea de la magnitud y la duración del ciclo de normalización monetaria. En este caso, la previsión del FOMC es de 3.75% para el largo plazo, nivel al que no se llegará sino hasta después de 2017. Esto habla de la gradualidad con la que el Fed aumentará tasas: 50pbs en 2015, como ya mencionamos; otros 125pbs tanto en 2016 como en 2017.

Cabe mencionar que este ciclo de política monetaria es mucho más agresivo de lo que el mercado está descontando, como se muestra en el gráfico abajo.

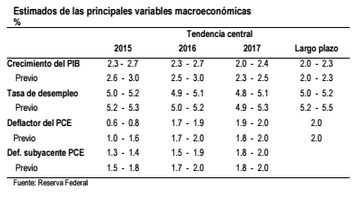

La evaluación de las condiciones macroeconómicas en el comunicado.En el comunicado de abril el FOMC hablaba de una desaceleración de la actividad económica durante los meses de invierno,“…reflejando en parte factores transitorios…”. Desde la reunión del 29 de abril a la fecha, los datos sugieren que la economía en su conjunto se está recuperando, aunque con menos fuerza de lo que se tenía previsto. No obstante, el dato de empleo de mayo sugiere que la recuperación del mercado laboral continúa mientras que las cifras más recientes de consumo apuntan a un mayor dinamismo en el gasto de las familias. En este contexto, esperamos revisiones menores a los rangos de las principales variables macroeconómicas vs. los estimados de marzo (ver tabla abajo).

Comentarios de Janet Yellen en la conferencia de prensa.Consideramos que los comentarios de la Presidenta del Fed reforzarán lo publicado en el comunicado y en los estimados tanto de las principales variables macroeconómicas como en eldot plot. En nuestra opinión, el FOMC quiere tener suficiente margen de maniobra para anunciar el inicio de la normalización monetaria. En nuestra opinión, señales más fuertes del momento de un posible incremento en losFed funds probablemente las veamos en las minutas de esta reunión (a publicarse alrededor del 8 de julio) así como en la comparecencia de Yellen ante el Congreso y otras intervenciones tanto de la Presidenta del Fed como de otros miembros del FOMC.

![]()