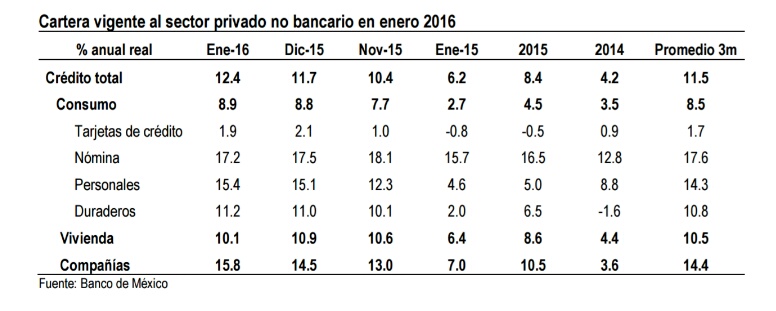

– Banxico publicó esta mañana su reporte sobre agregados monetarios y actividad financiera en enero

– El crédito bancario se expandió 12.4% real anual, por arriba del 11.7% observado en el mes anterior

– La cartera de crédito al consumo se incrementó 8.9% anual, en términos reales en enero

– El crédito a la vivienda creció 10.1% en términos reales, mientras que el crédito empresarial se expandió 15.8% anual en enero

– El índice de morosidad de la cartera total se ubicó en 2.5%, por debajo del 3% observado el año pasado

El Banco de México publicó hoy su reporte mensual de agregados monetarios correspondiente al mes de enero. Dentro del reporte se observó que el crédito bancario se expandió 12.4% anual real, por encima del 11.7% observado el mes pasado. Por componentes, el crédito al consumo creció 8.9% anual. Dentro de este componente, destaca el crecimiento de los crédito de nómina, arriba 17.2% en términos anuales, así como de la expansión de los créditos personales (15.4% anual) y de bienes duraderos (11.2%). Cabe destacar, que por tercer mes consecutivo el crédito a través de tarjetas presentó un dato positivo al incrementarse 1.9% anual real, después de 16 meses que se mantuvo en contracción (Jul-2014 a Oct-2015). Adicionalmente, el crédito a la vivienda presentó una expansión de 10.1% anual, mientras que el crédito otorgado a empresas privadas creció 15.8%, su mayor nivel desde 2009, referirse a la siguiente tabla

El índice de morosidad de la cartera total se ubicó en 2.5%, por debajo del 3% observado en el mismo mes del año pasado. Por componentes, el índice de morosidad de la cartera de consumo se ubicó en 4.2% en enero. A su interior, la morosidad de tarjetas de crédito resultó de 5% del total de la cartera, mientras que el índice de morosidad en créditos de nómina, personales y de bienes duraderos se ubicó en 2.9%, 5.3%, y 2%, respectivamente. El índice de morosidad para la cartera de vivienda se ubicó en 2.9%, mientras que el de empresas llegó a 3.1% de la cartera total.

Consideramos que el fuerte dinamismo del crédito privado continuará durante el primer trimestre del año. Durante el año pasado observamos un repunte importante en el crédito otorgado al sector privado. Ello obedece en parte a la recuperación más visible de la economía mexicana, lo que se ha traducido en una mayor demanda crediticia por parte del sector privado y una mayor oferta por parte de la banca privada, lo cual se ha reflejado en la recuperación del crédito al consumo. Por otro lado, la trayectoria ascendente que ha mostrado el crédito de nómina y de bienes duraderos responde en buena medida al mayor dinamismo que ha presentado el empleo formal en los últimos meses. En este contexto, consideramos que la trayectoria ascendente que ha presentado el crédito al sector privado se mantendrá durante el primer trimestre del 2016.

![]()