Mucho se ha hablado de la elevada concentración que registran las telecomunicaciones mexicanas, único sector que se ostenta en competencia a la vez que su principal operador (fijo, banda ancha y móvil) tiene tres cuartas partes del mercado respectivo.

Es claro que el más beneficiado de esta deficiencia regulatoria y de mercado es el incumbente. ¿Pero quién es el más afectado? También es claro que el mayor daño recae en el consumidor, particularmente aquellos 53.3 millones de mexicanos ubicados en alguna definición de pobreza. Si bien los usuarios de clase media alta pueden pagar los servicios a los niveles de precio y calidad que se ofrecen en el mercado, la falta de competencia restringe en mayor proporción la adopción de estos servicios en los segmentos más desfavorecidos debido a su efecto regresivo, limitando el acceso a las personas de ingresos más bajos.

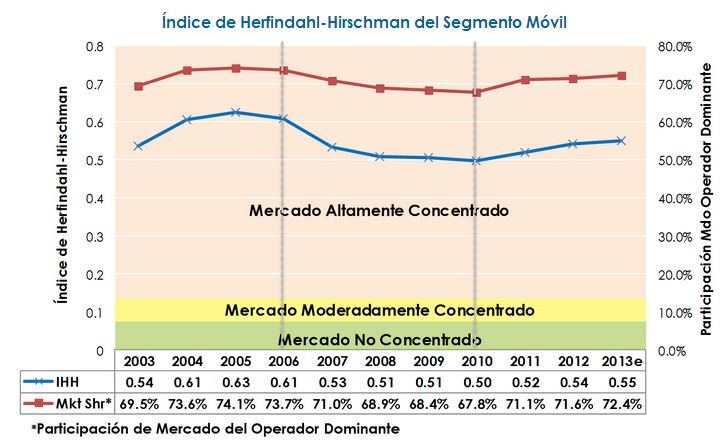

¿Y qué ha hecho al respecto el órgano regulador? En los capítulos recientes del regulador es posible identificar 3 fases asociadas a la administración de la extinta Cofetel.

En primer lugar, el periodo de captura regulatoria absoluta hasta el año 2006, donde el Índice Herfindahl-Hirschman (HHI), que mide el grado de concentración en un mercado, y por consiguiente la competencia, alcanza valores de hasta 0.63.

Es importante mencionar que este índice oscila entre 0 (alto grado de competencia) y 1 (absoluta concentración del mercado). Cuando el índice si se ubica entre 0 y 0.1 se considera como un mercado sin concentración; entre 0.1 y 0.18 está moderadamente concentrado, y cualquier cifra entre 0.16 y 1 denota un mercado altamente concentrado.

Del 2006 al 2010 se registró una rampa de mejora de competencia que redujo la concentración de mercado considerablemente, el HHI muestra una tendencia claramente decreciente, alcanzando el valor más bajo de la tabla al cierre de la gestión regulatoria pasada, con un valor de 0.5.

Sin embargo, para el tercer periodo del análisis y hasta la extinción de la COFETEL, las acciones de la gestión encabezada por Mony de Swaan revirtió dicha tendencia retomando la concentración la cual creció en 10% para cerrar con un Índice Herfindahl-Hirschman (HHI) de 0.55 para las telecomunicaciones móviles, es decir, más de tres veces el límite de un mercado moderadamente concentrado.

Menuda tarea y con sentido de urgencia queda en manos del nuevo IFT para recuperar el tiempo perdido en la imposición de controles al poder de mercado del operador dominante y generar la tan anhelada competencia efectiva en beneficio de todos los mexicanos.

![]()