27 de enero de 2012

27 de enero de 2012

Si recordamos que, apenas hace unos meses, varios economistas independientes alertaban sobre un crecimiento menor al 8% anualizado para el cuarto trimestre de 2011, podemos entender el por qué los mercados suspiraron (tuvieron una reacción exuberante, de hecho) cuando se anunció la sorpresa al alza de 8.9%. Actualmente, las pronósticos de los economistas independientes para el crecimiento de 2012 son sorprendentemente similares, agrupándose en el rango del 8.0-8.7% (nuestro 8.6% representa una perspectiva alcista), pero los nuevos debates son en torno al corto plazo: ¿El PIB del primer trimestre caerá por debajo del 8.0%? Este debate tiene implicaciones importantes. En primer lugar, ¿los inversionistas deberían estar preparados para una desaceleración mucho peor antes de que se registre una recuperación? En segundo lugar, ¿la relajación de la política se exacerbará si Beijing registra un crecimiento menor al 8.0%?

Si recordamos que, apenas hace unos meses, varios economistas independientes alertaban sobre un crecimiento menor al 8% anualizado para el cuarto trimestre de 2011, podemos entender el por qué los mercados suspiraron (tuvieron una reacción exuberante, de hecho) cuando se anunció la sorpresa al alza de 8.9%. Actualmente, las pronósticos de los economistas independientes para el crecimiento de 2012 son sorprendentemente similares, agrupándose en el rango del 8.0-8.7% (nuestro 8.6% representa una perspectiva alcista), pero los nuevos debates son en torno al corto plazo: ¿El PIB del primer trimestre caerá por debajo del 8.0%? Este debate tiene implicaciones importantes. En primer lugar, ¿los inversionistas deberían estar preparados para una desaceleración mucho peor antes de que se registre una recuperación? En segundo lugar, ¿la relajación de la política se exacerbará si Beijing registra un crecimiento menor al 8.0%?

Ciertamente, prevemos que continúe la desaceleración en el primer trimestre de 2012, pero consideramos que las probabilidades de que la cifra sea menor al 8.0% son muy lejanas. Nuestra proyección actual calcula un crecimiento de 8.3-8.8% anualizado para este primer trimestre. En 2012, el crecimiento trimestral anualizado del PIB podría registrarse en el rango de 8.3-8.8%, y el crecimiento trimestral (trimestre contra trimestre) podría ser de entre 1.9-2.2%. A continuación presentamos brevemente nuestras perspectivas.

Las matemáticas

Aunque no hay una relación directa entre el crecimiento trimestral (trimestre contra trimestre) y el trimestral anualizado del PIB, notamos que algunas personas pueden hacer proyecciones contradictorias ocasionalmente. Analicemos un ejemplo con una regla simple de contraste de pronósticos. Puesto que algunos analistas esperan un crecimiento anualizado de 7.6% para el primer trimestre, nos preguntamos cuál sería su proyección trimestre contra trimestre.

Contra el crecimiento registrado en el cuarto trimestre 2011 (8.9% anualizado), un crecimiento anualizado de 7.6% para el primer trimestre 2012 significa una desaceleración de alrededor de 1.3 puntos porcentuales en un trimestre, lo cual se traduce en un crecimiento trimestre contra trimestre (ajustando por estacionalidad, no anualizado) de alrededor de 0.8 puntos porcentuales (=2.1-1.3, ya que el crecimiento trimestre contra trimestre del primer trimestre de 2011 fue de 2.1%). Esto, seguramente, es un cálculo muy burdo, pero el punto que queremos destacar es que en el periodo actual se necesitaría un fuerte tropiezo del crecimiento trimestre contra trimestre, para registrar esta desaceleración de 1.3 puntos porcentuales en el crecimiento anualizado. Consideramos que, en ausencia de un fuerte choque, la probabilidad de que se observe tal caída es muy baja. El último descenso similar que experimentó China fue en 2008 (el colapso pos-Lehman), cuando el crecimiento anualizado cayó a 7.6% anualizado en el cuarto trimestre de 2008, contra el 9.7% del tercer trimestre 2008. En ese momento, el crecimiento trimestre contra trimestre se desplomó de alrededor de 2.4% en el tercer trimestre 2008, a un 0.5% en el último trimestre de ese año, y posteriormente a 0.0% en el primer trimestre de 2009.

No hay choques externos (todavía)

Casi todos los analistas coinciden en que la economía China enfrenta dos principales riesgos en 2012: (1) la crisis de deuda de la Eurozona y (2) una caída del crecimiento de la inversión en activos fijos (FAI, por sus siglas en inglés), producto de las actuales medidas de constricción. En nuestra opinión, incluso estos dos riesgos podrían causar muchos más estragos en etapas tardías de este año, y su impacto sobre el primer trimestre podría ser relativamente pequeño.

Las exportaciones no entrarán en territorio negativo

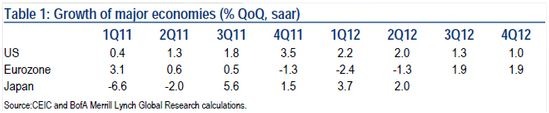

El crecimiento de las exportaciones ya se ha desacelerado a 13.4% anualizado en diciembre, pero la desaceleración podría ser más gradual en los próximos meses. Podríamos echar un vistazo primero al crecimiento del cuarto trimestre 2011 de algunas de las principales economías (puesto que el impacto usualmente tarda un trimestre en llegar a las exportaciones chinas). Nuestros economistas para Estados Unidos acaban de revisar su estimado para el crecimiento PIB del cuarto trimestre a 3.5% (trimestre contra trimestre, tasa anual ajustando por estacionalidad), contra el 1.8% del tercer trimestre 2011. La economía japonesa parece lista para mantener su recuperación, aunque a un ritmo moderado. La Eurozona está en problemas, pero consideramos que su recesión sigue siendo moderada. En suma, el crecimiento de la demanda externa de China está empeorando, pero consideramos que no se desplomará.

Mientras tanto, el crecimiento de las importaciones de procesamiento sólo se desaceleró moderadamente a 8.6% anualizado en el cuarto trimestre 2011, contra el 8.8% del tercer trimestre 2011 (contra el 10.2% del segundo trimestre de ese año y el 10.7% del primero). Nótese que las importaciones de procesamiento son un buen indicador de las exportaciones de procesamiento, por lo que prevemos que el crecimiento de las exportaciones chinas se desacelere a un ritmo gradual durante el primer trimestre de 2012.

Aceleración de la FAI de la vivienda de interés social

Con base en nuestros cálculos, China sólo comenzó a construir alrededor de 2.7 millones y 5.0 millones de viviendas de interés social en 2010 y 2011, respectivamente: sólo la mitad de lo que el gobierno reportó. Consideramos que la situación cambiará drásticamente en 2012. A la vez que el crecimiento de las exportaciones caiga y los contratistas recorten el número de nuevas construcciones de vivienda, es probable que Beijing se vea obligada a utilizar la vivienda de interés social para llenar el hueco, si es que sus autoridades quieren mantener un crecimiento estable.

Beijing ya ha anunciado que comenzará a construir al menos 7.0 millones de viviendas de interés social en 2012. Aunque esto aparenta ser una retracción de los 10.0 millones que mencionó el Premier Wen en marzo 2011, el número real de nuevas construcciones de vivienda podría observar un crecimiento entre 2011 y 2012. Sin embargo, el número de nuevas construcciones de vivienda no importa. Lo que en verdad es importante es el número de viviendas que ya están en construcción y las que ya se están terminando. En este sentido, vemos un gran salto. Prevemos que el número de viviendas de interés social en construcción se eleve de los 3.7 millones de 2011 a 7.3 millones en 2012. Como resultado, anticipamos que la FAI de la vivienda de interés social crezca RMB500 mil millones, alcanzando los RMB847 mil millones en 2012. En otras palabras, la FAI de la vivienda de interés social se aceleraría a 143% en 2012 contra el 102% de 2011. Prevemos que la FAI de la vivienda de interés social registre una aceleración notoria después de las festividades del Año Nuevo Chino.

Las preventas proveen apoyo

Si la FAI de los contratistas de la vivienda privada se colapsa, la FAI de la vivienda pública no podrá compensarla por completo. Desafortunadamente, lo más probable es que el crecimiento de la FAI de la vivienda privada se comience a desacelerar, debido a los tropiezos del crecimiento de las ventas y de las nuevas construcciones de viviendas; pero la buena noticia es que, por lo menos en el 2012, el crecimiento de la FAI de la vivienda privada sólo se desacelerará gradualmente. La principal fuerza de soporte es el impresionante crecimiento de las preventas, que representa alrededor del 80% del total de ventas de nuevas viviendas. La superficie total construida de preventas de nuevas viviendas aumentó 43.9% en el 2009, 10.6% en el 2010 y 12.9% en los primeros nueve meses del 2011. Las ventas de nuevas viviendas decrecieron 6.2% anualizado en el cuarto trimestre de 2011, pero puede ser que veamos un mayor impacto en lo subsecuente. Tomando en cuenta que, por lo general, el tiempo de espera entre preventa y entrega es de entre 18 y 36 meses, un crecimiento alto en la preventa significa que los constructores tendrán que construir viviendas en el 2012 para entrega.

En marcha, una relajación de la política

El Banco Popular Chino liberó datos monetarios y crediticios bastante alentadores en diciembre. Los nuevos créditos se incrementaron a RMB 640.5 mil millones, contra los RMB 562.2 mil millones de noviembre, excediendo las expectativas del mercado, que esperaba RMB 575 mil millones. Es importante notar que, por lo general, diciembre es temporada baja para los nuevos préstamos, por lo que el resultado de RMB 640.5 mil millones es, de hecho, considerablemente fuerte. Si se suman los nuevos préstamos de octubre y noviembre (RMB 587 mil millones y RMB 562 mil millones, respectivamente), podríamos decir con seguridad que la oferta de crédito verdaderamente se ha relajado. Con un impacto retardado, la mejoría en las condiciones de liquidez del cuarto trimestre de 2011 podrían ayudar a estabilizar el crecimiento en el primer trimestre de 2012.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.