16 de marzo de 2012

16 de marzo de 2012

Las condiciones de sequía y las proyecciones de lluvias

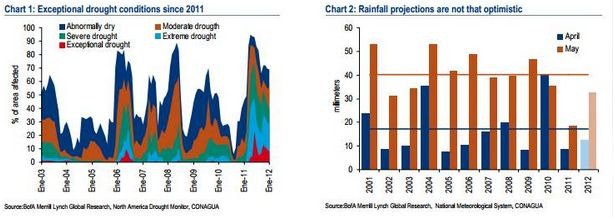

La sequía al norte de México ha afectado los precios agrícolas, haciéndolos volátiles. A pesar de que la presión se moderó en febrero, los efectos de la sequía no se han acabado, en nuestra opinión. Las condiciones de sequía se intensificaron el año pasado y llegaron a su máximo en abril de 2011, pero un ambiente seco ha persistido desde el tercer trimestre de 2011. Como se muestra en el Chart 1, el porcentaje del área afectada por condiciones anormalmente secas alcanzó 95.1% en abril y se ha mantenido en alrededor de 70% desde septiembre de 2011. Más aún, casi 10% de México continúa enfrentando condiciones excepcionales de sequía.

De acuerdo a las autoridades, el efecto de la sequía en el sector agrícola se intensificará en la primavera. Por ejemplo, un reporte reciente de la Comisión Nacional del Agua (CONAGUA) reconoció que la perspectiva de la sequía es negativa. Las proyecciones de lluvias del Sistema Meteorológico Nacional (SMN) son de niveles relativamente bajos de lluvia en abril y únicamente una ligera recuperación en mayo (Chart 2). A pesar de una mejoría con respecto al año pasado, estos valores permanecen por debajo de los niveles promedio desde el 2001.

El impacto y las medidas tomadas hasta ahora

En los estados afectados por la sequía al norte de México, la producción de maíz y frijol y la industria ganadera están siendo los más afectados. En enero, el gobierno federal aprobó un plan de emergencia para enfrentar el impacto de la sequía. Los recursos han sido canalizados a las regiones más afectadas como el estado de Chihuahua y Coahuila. La SAGARPA recientemente anunció que los plantíos de maíz en los estados sureños podrían compensar por la falta de cosechas en el norte. Adicionalmente, hay que considerar que en febrero de 2011, la cosecha de maíz fue severamente afectada por una helada, cuyo impacto si bien ha disminuido con el tiempo, se refleja desde entonces en los precios de la tortilla.

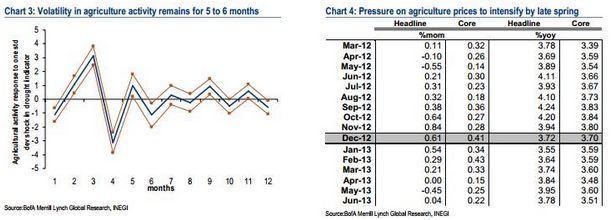

Estimamos que el impacto en los precios de una sequía intensa viene con un rezago de aproximadamente ocho meses. Añadimos esta variable de intensidad de sequía a nuestros modelos de inflación. Encontramos que cuando se desvía de un umbral específico – por ejemplo, bajo condiciones severas de sequía – esta variable se adelanta a la inflación agrícola por aproximadamente ocho meses (es decir , una sequía intensa causa a la Granger la inflación agrícola). Más aún, estimamos que un incremento de 1% en nuestra variable hace ocho meses incrementa la inflación mensual agrícola actual en 0.09%. El efecto en los precios pecuarios es más inmediato, con un retraso de sólo un mes, de acuerdo a nuestros modelos.

Nuestros estimados son consistentes con los más recientes registros de la inflación agrícola. Nuestro indicador de condiciones intensas de sequía llegó a su máximo durante marzo y abril de 2011. Hay que notar que la inflación en los precios agrícolas fue 1.5% mes a mes y 4.3% mes a mes en noviembre y diciembre de 2011, respectivamente, después de varios meses de registros negativos. Este indicador decreció a la mitad en junio de 2011, siendo consistente con la caída de 1.8% en los precios agrícolas en febrero de 2012. Ya que este indicador aumentó otra vez en agosto, y dadas las proyecciones no tan optimistas de lluvias, esperamos que la presión al alza en los precios agrícolas se intensifique para el fin de la primavera y principios del verano (Chart 4).

Pronosticamos una inflación general para la primera quincena de marzo de 0.05%, debido a una reducción en los precios agrícolas y tarifas autorizadas por el gobierno. Estimamos que la inflación subyacente sea de 0.18%, ya que los precios de las mercancías y de los servicios han venido avanzando poco a poco.

México: demanda agregada en 3.9% anualizado en el cuarto trimestre de 2011 (expectativa: 4.7%)

El INEGI reportó que el crecimiento de la demanda doméstica en el 2011 se moderó un poco a 5% anualizado de 5.2% en 2010. El consumo privado y público avanzó 4.6% (de 5.3% en 2010) y 0.6% (de 2.1% en 2010), respectivamente. La inversión aumentó 8.7% ( 6.4% en 2010) tras una reducción de 0.8% en la inversión pública (6.8% en 2010) y un crecimiento de 12.3% en la inversión privada (6.3% en 2010). Las exportaciones crecieron 6.7% (de 21.7% en 2010), mientras que las importaciones avanzaron 6.8% (de 20.5% en 2010).

Desacelerándose: Hay que recordar que los datos fueron recientemente revisados. La inversión pública en 2010 fue uniformemente revisada al alza (construcción: a 4% anualizado de 0.8% previamente, maquinaria y equipos: a 39% de 8.3%) mientras que las revisiones en la inversión privada fueron mixtas (construcción: a -2.6% de 1.5% previamente , maquinaria y equipos: 15.8% de 4% previo). La inversión pública se aceleró en los últimos dos trimestres y prevemos que continuará en la primera mitad de 2012. La contribución al crecimiento del consumo privado de bienes importados se contrajo en el cuarto trimestre, siendo sustituido por el consumo de bienes domésticos de manera consistente con un tipo de cambio real depreciado. Para el 2012 prevemos que el PIB crezca 3% en la medida en que la producción industrial en EU se desacelerare, eventualmente afectando no sólo a demanda externa, sino también a la doméstica en México.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.