21 de abril de 2012

21 de abril de 2012

El pasado viernes 13 de abril se presentó, minutos antes del cierre de la sesión bursátil, un problema operativo de dimensión significativa originado por un error de BullTick Casa de Bolsa, S.A. de C.V., miembro integral de la Bolsa Mexicana de Valores, S.A.B. de C.V. (BMV).

Por error, esa intermediaria activó una canasta referenciada al IPC, enviando posturas de venta a un solo precio, de 43.85 pesos, respecto de 8,281 canastas del IPC. En ese momento, las cotizaciones de 13 de las 35 emisoras del IPC, eran superiores a ese precio, produciéndose automáticamente el cierre de las posturas de compra vigentes en el libro electrónico de negociación sobre los valores de las Emisoras involucradas, y el ajuste correspondiente a la baja en sus precios de mercado.

Esta situación produjo en la BMV una importante distorsión en las cotizaciones, precios y valor de mercado de las 13 Emisoras. La distorsión en los precios de cierre de las Emisoras afectadas, se tradujo en una contracción errónea en el nivel del IPC de 913.8 puntos o 2.32%, cuando su nivel correcto una vez canceladas las operaciones, resultó en una contracción de 220.8 puntos o 0.56%.

En la Contraparte Central de Valores (CCV) se originó un problema en los procesos de administración de garantías y riesgos, producto de las operaciones que se ejecutaron como resultado del error cometido, lo que conjuntamente con el riesgo de ejecución del total de las posturas con precio erróneo, planteaban la incapacidad del intermediario de hacer frente a esas obligaciones y, más aun, planteaba la posibilidad de comprometer la red de seguridad de la CCV.

Para resolver esta situación, la Bolsa determinó la cancelación de 2,276 operaciones realizadas en condiciones de error, con un importe total de 2,083.5 millones de pesos, y a petición de BullTick realizó el retiro de todas las posturas vigentes de BullTick en el libro electrónico de negociación, incluidas 923 posturas pre-asignadas en subastas por rompimiento de parámetros con un valor de 3,860.6 millones de pesos.

Particularidades

A las 14:45:11 horas del viernes 13 de abril, BullTick ingresó al Sistema Electrónico de Negociación posturas de venta de 8,281 canastas del IPC a un precio único de 43.85 pesos para todos los títulos de la canasta.

Esas posturas erróneas produjeron de forma prácticamente instantánea la ejecución de 918 operaciones en las que participó directamente BullTick, con un valor de 1,724.8 millones de pesos. Produciéndose movimientos inusitados en la cotización y volumen de 13 Emisoras del IPC.

De forma inmediata BullTick informó a la BMV que dichas órdenes habían sido producto de un error operativo.

A partir de las 14:45:20 horas, el Sistema Electrónico de Negociación de la BMV activó correctamente los mecanismos automáticos de protección ante fluctuaciones extraordinarias en el precio, de conformidad con sus reglas operativas vigentes. Así, se produjeron subastas de volatilidad por rompimiento del rango dinámico en el precio de 12 de las 13 Emisoras (regla del +-10% en un lapso de 5 minutos; disposición 10.009.01 del Reglamento Interior de la BMV). Asimismo, se produjo la suspensión de 9 de estas Emisoras por rompimiento de rangos estáticos de +- 15%, y se activaron la subastas correspondiente (Disposición 10.009.00 del Reglamento Interior de la BMV).

Estos mecanismos acotaron los ajustes a la baja de cotizaciones entre 10% y 15%, y evitaron mayores distorsiones de precio y especialmente un volumen mayor de ejecución de órdenes erróneas -que hubieran agravado la situación-.

A las 14:47:48 horas, a solicitud del intermediario la BMV realizó el retiro masivo de las posturas de BullTick, lo que permitió cancelar las posturas erróneas que permanecían en los libros de negociación después de la ejecución inicial de órdenes. El retiro de posturas también impidió que se ejecutaran más operaciones erróneas.

El potencial alcance sistémico del error ponía en riesgo el adecuado proceso de formación de precios en el mercado accionario.

En todo momento la BMV atendió el puente de comunicación con las mesas de operación de las Casas de Bolsa, a fin de mantener un enlace oportuno y homogéneo, y para acordar y coordinar las medidas operativas necesarias.

Alrededor de las 16:00 horas, se confirmó a los Intermediarios Bursátiles que se procedería a cancelar las operaciones que directa o indirectamente se produjeron por el error, con el fin de mantener la transparencia, la ordenada formación de precios y la integridad en el mercado accionario, y con ello corregir la evidente distorsión que mostraba el mercado. La cancelación de operaciones incluyó las que fueron resultado directo del error de BullTick, así como el resto de las operaciones que se realizaron con las 13 Emisoras afectadas desde que se produjo el error hasta el cierre del remate. La cancelación de este segundo grupo de hechos, obedeció a que la operación con esas Emisoras a partir de ese momento se hizo sobre la base de precios, cotizaciones y volúmenes erróneos, que afectaron las decisiones de inversión, principalmente las correspondientes a mecanismos electrónicos de negociación.

A partir de las 16:36 horas, se realizó la cancelación de 2,276 operaciones, con un valor total de $2,083.5 millones de pesos.

El lunes 16 de abril de 2012, a las 07:55 horas, la Bolsa conforme a su Reglamento Interior, notificó al intermediario y al mercado en general de la suspensión de BullTick para acceder al Sistema Electrónico de Negociación, hasta que se revisaran sus condiciones de operación en el Mercado de Capitales en la BMV y en la Contraparte Central de Valores de México, S.A. de C.V.

Ese mismo día a las 13:30 horas se dio inicio formal a una auditoría especial por parte de la BMV a ese intermediario a fin de profundizar en el entendimiento de la situación y hacer una valoración de las condiciones operativas y efectividad de sus controles de operación y riesgo, con fundamento en lo previsto por la fracción XVII de la disposición 2.007.00 del Reglamento Interior de la BMV.

Durante estos hechos se pudo observar que los mecanismos automáticos de protección ante fluctuaciones extraordinarias de precios del mercado mexicano son de clase mundial, habiendo previniendo un problema de mayores dimensiones. No obstante se ha acordado con las autoridades correspondientes revisar la regulación, sobre todo en lo referente a controles pre- transaccionales.

Un antecedente: el flash crash de EUA (6/05/2010)

La automatización de la operación de los mercados accionarios en el mundo, y más aun la de los mecanismos de negociación e inversión de casas de bolsa e inversionistas institucionales, ha significado sin duda una muy positiva evolución de los mercados, pero también ha traído consigo desafíos en áreas como los controles de riesgo, los filtros operativos, las capacidades y tiempos de procesamiento de los sistemas de negociación, el monitoreo y vigilancia de las operaciones, los procesos de compensación y liquidación, y sus respectivas implicaciones regulatorias.

De manera particular, en años recientes diversos mercados del mundo han experimentado problemas relacionados con errores y mal funcionamiento de mecanismos de negociación electrónicos, en el ruteo directo de órdenes a las Bolsas.

Uno de los casos más destacados y documentados por su magnitud, es el ocurrido en los EUA el 6 de mayo de 2010, conocido como el flash crash, cuando las Bolsas de ese país experimentaron una caída abrupta en las cotizaciones de titulos accionarois, seguida por una recuperación casi inmediata. Características:

Estas operaciones fueron canceladas por las Bolsas estadounidenses bajo una regla denominada de error evidente, debido a que se ejecutaron a precios claramente irreales y bajo severas condiciones de mercado.

Como resultado de ello, Bolsas y autoridades financieras han promovido cambios que refuerzan el marco regulatorio de la seguridad de la operación y control de riesgos de los distintos participantes del mercado de valores, mismos que la Bolsa ha venido igualmente adoptando de manera constante; sin embargo, se están analizando adoptar cambios en diversos capítulos del Reglamento Interior, para reforzar estos mecanismos de prevención de riesgos y el filtro pre-transaccional en el mercado accionario, así como el funcionamiento de la red de salvaguardas de la Contraparte Central de Valores para prevenir la ocurrencia de futuras situaciones de error.

Impacto en cotizaciones y niveles del IPC

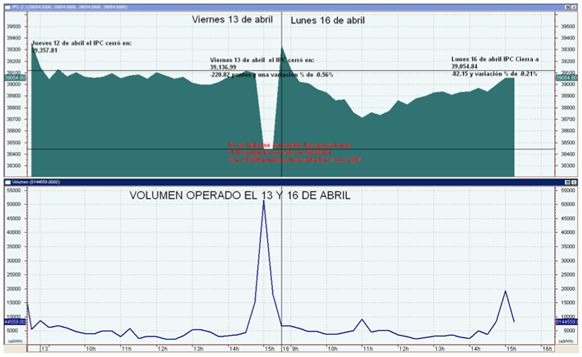

El 13 de abril de 2012 el IPC de la BMV registró un nivel de cierre erróneo de 38,444.01 puntos y una contracción de 2.32% respecto del cierre del 12 de abril. Las cifras de cierre corregidas del viernes 13 de abril de 2012, luego de la cancelación de las órdenes erróneas, fueron de 39,136.99 puntos, es decir -220.82 puntos y -0.56%.

Las siguientes gráficas y el cuadro permiten apreciar la distorsión que se produjo en el IPC, y el sustancial volumen asociado a las operaciones canceladas.

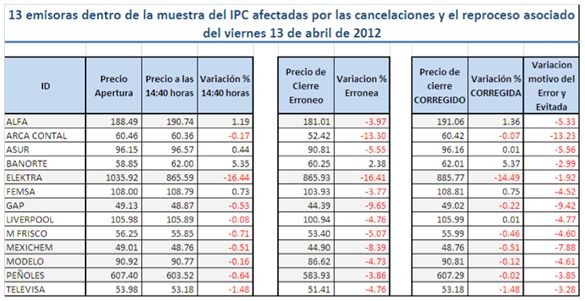

Las trece Emisoras cuyas cotizaciones y precios fueron afectadas por el error son las que siguen:

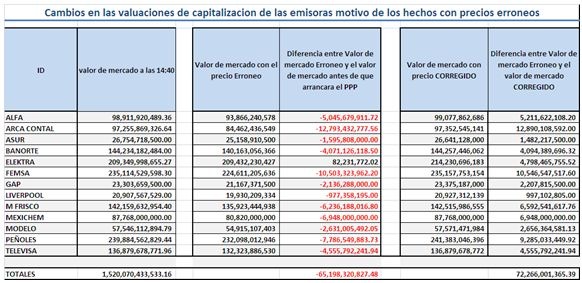

El impacto momentáneo en la valuación de estas trece Emisoras sumó 72.3 miles de millones de pesos con los precios de cierre erróneos.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.