25 de mayo de 2012

25 de mayo de 2012

Las pruebas de estrés en los escenarios petroleros por la salida de Grecia

Realizamos pruebas de estrés a nuestros pronósticos macroeconómicos para Rusia bajo varios escenarios de crisis financiera en Europa. Tal como argumentamos en nuestro reporte “Crisis del Crudo y de Divisas”, en el evento de una amplia y desordenada ruptura de la eurozona, los precios del Brent podrían caer hasta $ 60 dólares por barril por las consecuencias globales de una fuerte recesión en la eurozona. Bajo el escenario de una salida gestionada de Grecia, podríamos prever que el petróleo caería a aproximadamente $80 dólares por barril, mientras que si esta salida fuera explorada pero no concretada, podríamos prever que los precios del petróleo permanecieran en $100 dólares por barril. Un escenario optimista de un nuevo rescate renegociado para Grecia mantiene intacto nuestro actual escenario base de un promedio del Brent de $118 dólares por barril.

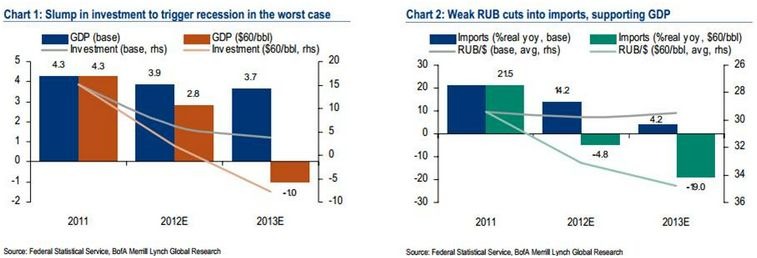

El peor escenario desencadenaría una recesión

Mantenemos nuestra opinión que bajo la actual política monetaria y fiscal, la economía rusa tiene buenos prospectos de crecer 1.5% en 2013, con el petróleo en $80 dólares por barril. Sin embargo, pensamos que probablemente caería en una recesión en caso de una crisis más extrema en la que los precios del petróleo caigan a $60 dólares por barril.

Bajo todos los escenarios, pensamos que la demanda de inversiones será la principal víctima de los choques externos, en gran parte mediante ganancias corporativas más débiles. Encima de una considerable destrucción de la demanda en la Unión Europea – el principal mercado para exportaciones – la reducción de las ganancias en el sector corporativo también debería alivianar las presiones en el mercado laboral doméstico, desencadenando una fuerte desaceleración (y una contracción en el peor de los casos) en la demanda del consumidor también. A diferencia de lo que sucedió en 2008 y 2009, a pesar de la presencia de considerables reservas fiscales pensamos que el gobierno – enfrentándose a un profundo y prolongado desplome de los precios del petróleo – no querrá ofrecer algún gran apoyo fiscal a la economía además de los esfuerzos para ya que tiene que asegurar la estabilidad del sector bancario y las opciones de refinanciamiento de la divisa.

Sin embargo, pensamos que aún bajo el peor escenario cercano a los $62.7 dólares por barril reportados en 2009, la escala de la contracción económica probablemente permanecería en un muy modesto 1% en 2013. Esto diferenciaría en una manera positiva la respuesta de la economía, a diferencia del profundo desplome de 7.9% que se experimentó en 2009.

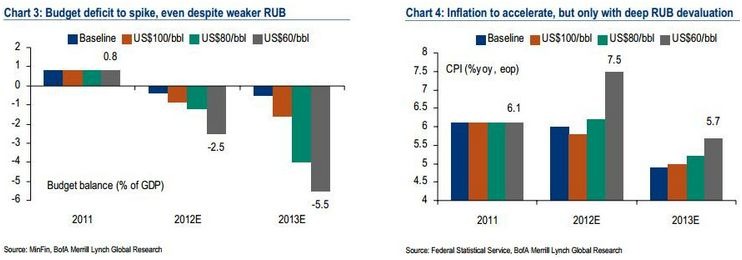

El rublo ruso (RUB) y las importaciones absorberían parte del choque

Tal como resaltamos en nuestro reporte “Fighting ghosts of recession”, pensamos que la relativa resiliencia de la economía rusa a choques externos es principalmente atribuible a la mayor flexibilidad del RUB. En particular, pensamos que la falta de intervención a gran escala por parte del Banco Central Ruso en apoyo al RUB debería prevenir una gran contracción en la oferta de dinero, lo que debería mantener la oferta doméstica de dinero estable en gran medida, y prevenir una fuerte contracción en la demanda de inversiones. Sin embargo, si el petróleo cae a $60 dólares por barril, estimamos que el RUB se acerque a los límites superiores de la banda de cotización de 35 rublos por dólar. Bajo escenarios menos pesimistas, la escala de la devaluación del RUB sería menos drástica, aunque aún considerable. Por lo tanto, pronosticaríamos que el RUB cayera a alrededor de 33 rublos por dólar en $80 dólares por barril, y 31 rublos por dólar en $100 dólares por barril.

Además de la estabilidad de la oferta de dinero, una considerable debilidad del RUB debería desencadenar una fuerte contracción en las importaciones, que probablemente ofrecería un amortiguador adicional a la economía en general. Prevemos que las importaciones caigan a 4.8% en 2012 y 19% en 2013 bajo el escenario más pesimista.

El déficit presupuestario brincaría a 5.5% del PIB en el peor escenario

A pesar de que un RUB más débil debería ayudar al presupuesto impulsando el valor en rublos de los decrecientes ingresos petroleros, prevemos que el presupuesto sea la segunda víctima de una caída en los precios del petróleo. A $60 dólares por barril, estimamos que el déficit del presupuesto federal alcanzaría 2.5% y 5.5% del PIB en 2012 y 2013, obligando al gobierno a utilizar por completo el fondo de Reservas y a recortar el gasto público proyectado de 2103.

Un RUB débil y el uso del fondo de Reservas elevarían la inflación

Es probable que el apoyo monetario a la inflación permanezca modesto aún en el peor de los escenarios, pero observamos un alto riesgo de acelerar la inflación en el traspaso a precios de la depreciación del tipo de cambio por una devaluación prolongada del rublo. Estimamos que si el rublo cae a 35 a rublos por dólar, la inflación se aceleraría a aproximadamente 7.5% en 2012 al final del periodo y permanecería por encima de 8% anualizado a principios de 2013, antes de comenzar a relajarse en la segunda mitad de 2013. Sin embargo, prevemos que la inflación reaccione fuertemente a la debilidad del rublo únicamente en caso de un desplome muy profundo de los precios del petróleo, ya que un débil crecimiento de la economía y una oferta estable de dinero probablemente compensarían el impacto inflacionario de un rublo débil bajo los escenarios menos pesimistas.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.