31 de julio de 2012

31 de julio de 2012

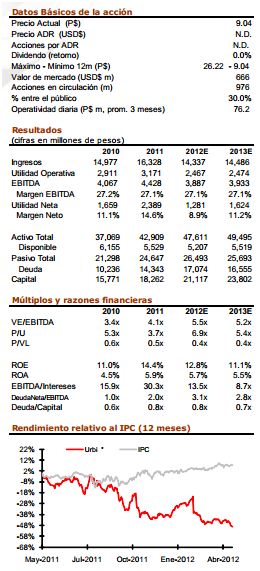

En este 2T12, severas decepciones en varios frentes

En este 2T12, severas decepciones en varios frentes

Urbi ha presentado un reporte al 2T12 que como primer decepción ha quedado por debajo de lo estimado a nivel operativo, pero como segunda y más relevante sufre adicionalmente de una presión mucho más marcada en el frente de capital de trabajo que a final de cuentas ha generado tanto un deterioro importante en el frente financiero, como un cambio en la estrategia de corto plazo de la empresa.

Revisión a la baja en precio objetivo, de P$17 a P$10

Hemos revisado nuestro modelo de valuación para incorporar estos decepcionantes resultados así como el cambio de estrategia que la misma empresa ha planteado a partir de ellos, dando como resultado la caída en resultados esperada para el segundo semestre del año, una perspectiva de crecimientos marginales en sus resultados a 2013, una estructura financiera mucho más pesada de lo que antes anticipábamos, y una generación de flujo libre de efectivo nula por al menos un año y medio. A la par, nos parece que es muy importante tomar en cuenta que si bien estos factores a lo largo del tiempo serán superados, tomará aún más lograr una recuperación en la confianza de los inversionistas. En consecuencia de esta revisión, limitamos nuestra recomendación a mantener, fijando un precio objetivo de P$10.0 para final de 2012.

Resultado operativo plano

En este 2T12, Urbi presenta un resultado operativo plano, +1% en ingresos (P$3,900m), +0% en la utilidad operativa (P$749m) y apenas +3% en EBITDA (P$1,071m), en contra de crecimientos en el orden de 7% a 9% que estimábamos. Por su parte, la utilidad neta es en realidad una pérdida por P$125m, siendo la primera ocasión que la empresa reporta números rojos a nivel neto. Además del magro crecimiento en la operación, la mayor carga financiera y los cargos por efectos cambiarios con la razón de este pésimo resultado neto.

Explota el crecimiento de capital de trabajo, y la deuda

La mayor decepción se encuentra en el manejo de capital de trabajo, en donde sí esperábamos un deterioro, pero uno bastante modesto. Por el contrario, vemos una incidencia sumamente fuerte que afecta a las dos principales líneas de este concepto, las cuentas por cobrar, que crecen 21% durante el trimestre, y los inventarios, que aumentan 15% en el mismo periodo. En consecuencia, la empresa está registrando un flujo libre de efectivo negativo por P$3,120m, cuando nuestra estimación era de un flujo negativo por P$200m. En consecuencia, la deuda de la empresa ha crecido 30% durante el trimestre, alcanzado así P$18,249m y colocándose 46% por arriba del monto registrado un año atrás; evidentemente, este crecimiento en las obligaciones financieras, al no ser acompañado por avances en el frente operativo, implica un deterioro sensible en el perfil financiero de la empresa.

Cambia estrategia: sacrifica crecimiento por FCF

Junto con este reporte al 2T12, Urbi ha informado que su enfoque estratégico cambia, y ahora se enfocará a lograr como objetivo un flujo de efectivo neutral durante los próximos seis trimestres. Es un cambio radical desde la postura anterior bajo la que el objetivo central era duplicar el tamaño de la empresa en su plan 2011-2015, pero uno que sentimos finalmente reconoce los cambios que han existido en la industria, y que no tendrán vuelta atrás.

Por lo pronto, se privilegia la estabilidad financiera, la posición de mercado, y deja un tanto de lado el crecimiento por sí sólo, que antes fungía parte central. Es un cambio positivo, pero tardío, que innegablemente tendrá un costo en la aceptación y confianza de los inversionistas para con la acción. Más allá de lo anterior a empresa ha informado que durante este trimestre revisará el alcance de su plan 2011-2015, enfatizando la generación de flujo de efectivo; se espera que la empresa anuncie en un plazo no muy alejado cuáles serán sus pasos a seguir en este nuevo planteamiento. Un adelanto en este plan es que eventualmente considerará que la generación de efectivo sea positiva y creciendo, a tal grado que permita iniciar un programa de distribución de dividendos.

Por lo pronto el enfoque se centra en lo que queda de 2012 y 2013. El cambio implica también que el crecimiento operativo será sacrificado y se buscará sostener un ritmo de ingreso de entre P$3.0bn a P$4.0 cada trimestre, lo cual implica caídas muy importantes para estos dos próximos reportes, cuando consideramos que en el 3T11 se registraron ingresos por P$4.5bn y en el 4T se alcanzó un nivel de P$5.1bn. De hecho, con esta consideración, la perspectiva para 2012 es de una reducción de 12% en los ingresos, en contraste a una planeación inicial que consideraba una tasa de crecimiento de 10% a 13%; es decir, esta revisión de objetivos implica un giro de una cuarta parte de la operación anual de la empresa.

Urbi reconoce que en esta segunda mitad del año el capital de trabajo continuará presentado desafíos importantes, y es uno de los focos centrales en el camino a lograr una estabilización en su generación de FCF. El primer reto será el abatir el monto comprometido en sus cuentas por cobrar que al cierre de junio alcanzaron P$9.8bn, 48% por arriba del año anterior. Este objetivo es complicado ya que una buena parte está colocada en el esquema “Alternativa Urbi” (renta con opción a compra, saldo objetivo de P$2.5bn a P$2.7bn), así que el espacio en donde podremos ver algún avance será en las cuentas por cobrar relacionadas a la operación normal de venta de vivienda, así como la de venta de terrenos, siendo que en ambos casos el ritmo de operación será mucho menor, y por ende la necesidad de recursos en capital de trabajo debería de disminuir.

Pero a pesar de que sí consideramos que se podrá lograr cierto avance en la optimización de cuentas por cobrar, la empresa misma reconoce que esto será seguramente compensado por un incremento aún mayor en el renglón de inventarios. La incidencia que se espera en este rubro se origina en la persistencia de mayores plazos de colocación y titulación de unidades en medio de la operación de RUV y la obtención de subsidios, pero además del proceso de intensificación de construcción en la zona metropolitana de la Cd de México, en donde evidentemente la construcción es de tipo vertical.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.