22 de septiembre de 2012

22 de septiembre de 2012

Menor expectativa de crecimiento 2012

Menor expectativa de crecimiento 2012

El día de ayer, Genomma Lab anunció un recorte en sus expectativas de crecimiento en Ventas para este año. La compañía estima crecer en alrededor de 20.0% vs un previo de 23.0% – 26.0%, con un Margen Ebitda de por lo menos 26.5%, vs un 26.0% previo. Adicionalmente, la empresa notificó al mercado sobre el reciente acuerdo para la compra de la marca de antigripales XL-3, así como sus derivaciones (XL-Dol, XL-Acid, etc.)

¿Por qué el recorte?

La reducción en la guía es resultado principalmente del diferimiento en el arranque de una de sus principales iniciativas de crecimiento en Estados Unidos. Esta iniciativa consiste en el lanzamiento masivo de medicamentos de libre venta y productos de cuidado personal con uno de sus principales clientes en ese país (Walgreens). La empresa, tenía contemplado lanzar esta iniciativa en la primera mitad de este año, pero dados los retrasos en las negociaciones no se empezó si no hasta principios de Septiembre. El objeto del acuerdo es el lanzamiento de 37 sku’s (aprox. el 80.0% son nuevos Sku’s) en cerca de 700 puntos de venta (PV) adicionales a los 5,000 con los que la emisora ya cuenta en EUA. La iniciativa se encuentra en un periodo de prueba de tres meses, en 6 ciudades con distinta concentración de hispanos. Este periodo es crucial para definir el éxito de esta iniciativa, ya que determinará el crecimiento potencial que se tendrá en Estados Unidos derivado de la misma. Dado este retraso, los beneficios de esta estrategia se verán reflejados hacia el 2013.

¿Impacto?

Actualmente el canal internacional representa cerca del 25.0% de las ventas de LAB y EUA representa el 7° país dentro del portafolio. Sin embargo, el potencial de esta iniciativa es grande, ya que si resultara 100% exitosa LAB sumaría 8,000 puntos de venta para sus productos, con lo que más que doblaría el total de PV en ese país. El acuerdo con la cadena de farmacias contempla que la publicidad está enfocada hacia generar tráfico en las unidades a través de publicidad, haciendo alusión al lugar donde se pueden encontrar los productos. A cambio de esto, LAB ha podido posicionar su producto en todos los pasillos y no únicamente en aquellos considerados étnicos. Asumiendo que la estrategia solo resultara exitosa en aquellas ciudades con alta concentración de hispanos, el resultado sería la suma de aproximadamente 50.0% más de PV, lo que apoyaría los resultados de Genomma en EUA.

Y ¿La compra?

La adquisición de XL-3, está fortaleciendo de manera importante el liderazgo de la compañía en la categoría de antigripales, otorgándole una participación de mercado cercana al 37.0%. Por otro lado, también refuerza su participación en otras categorías como analgésicos. El acuerdo incluye también la licencia de venta en países como Brasil, Argentina, Chile, Colombia y Centroamérica entre otros, lo que pensamos representa una interesante oportunidad para LAB. La compra, se hizo a un múltiplo P/V de 2.5x, por debajo de las 3.2x al que cotiza LAB. Asumiendo un Margen Ebitda de 24.0%, estimamos que la adición al Ebitda estimado de 2013 ($3,150mdp), sería por alrededor de 1.5%. Sin embargo, dado el historial de la compañía para convertir este tipo de marcas en “top” de ventas dentro de su categoría, el impacto final podría ser mayor.

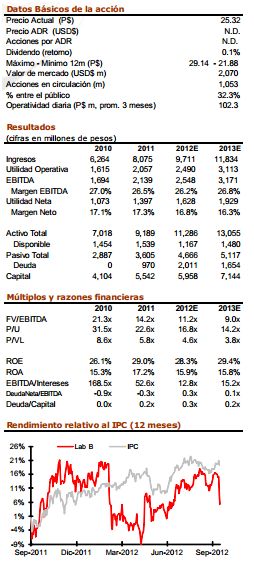

Ajustamos PO 2012E a $28.50 y Bajamos a MANTENER

Con base en la nueva guía estamos ajustando nuestra expectativa de crecimiento para 2012 a 20.0% en Ventas y 19.2% en Ebitda, así como también nuestros estimados 2013 de 27% en Ebitda a 24.5%. En nuestra opinión, el mercado ha reaccionado de manera tan negativa al anuncio del ajuste más que por la cifra en sí debido a que incrementa la desconfianza que existía sobre los títulos después del fallido intento de PBH. Ante una expectativa de menor crecimiento, ajustamos el PO 2012E a $28.50 de $32.50 y bajamos recomendación de COMPRA a MANTENER. Estimamos un múltiplo FV/ Ebitda pagar de 12.0x, ligeramente inferior al múltiplo FV/Ebitda actual de 12.3x.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.