16 de octubre de 2012

16 de octubre de 2012

Sin sorpresas sobre la guía preliminar

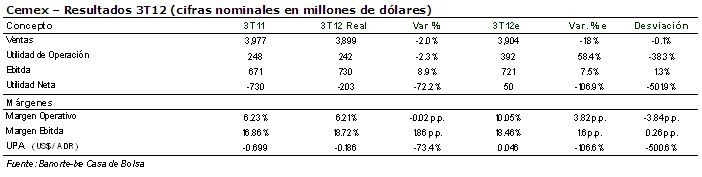

Cemex ha reportado sus resultados del 3T12 esta mañana, los cuales se encuentran en línea con lo que la misma empresa había anticipado el pasado 4 de octubre. Cemex reporta ingresos por US$3.9bn y EBITDA de US$730m que implican variaciones de -2% y +9%, exactamente los que había comentado una semana atrás.

A nivel neto, todavía números rojos

Por su parte, la utilidad neta mostró una pérdida de US$203m, que disminuye notablemente respecto al año anterior (-US$730m), pero que queda corta en su acercamiento al punto de equilibrio que nosotros esperábamos; no obstante, hay que tomar en cuenta que mucho de ello era generado por cuestiones cambiarias únicamente, así que en realidad la utilidad neta aún en terreno negativo no se trata de una decepción importante. Asimismo, no teníamos considerado un cargo importante en “otros gastos”, los cuales alcanzan US$168m e incluyen una provisión relacionada al acuerdo de provisión de servicios de procesos de negocio (acuerdo con IBM), así como una valuación del deterioro de activos.

Sin sorpresas sobre la guía preliminar

En la posición financiera, Cemex reporta una deuda total de US$17,180m, la cual es prácticamente la misma con que cerró el trimestre previo, e implica una reducción también marginal respecto al año anterior. No obstante, la deuda neta sí observa una mejoría modesta, aunque relevante, al colocarse en US$16,866m (incluyendo instrumentos perpetuos); la deuda neta se reduce marginalmente respecto al 2T12 (-0.9%, o US$146m), pero en términos anuales sí observamos una disminución relevante, de 4%. Al conjuntar el avance operativo, los indicadores de apalancamiento y cobertura arrojan una mejoría sensible; la relación de deuda fondeada a EBITDA se coloca en 5.98x, desde 6.15 anterior, en tanto que la cobertura de intereses en 2.03 también compara positivamente con 1.99 registrado en el 2T12.

Sudamérica y EU, los puntos fuertes

Como era esperado, los ingresos se sustentan en mejor desempeño observado en Estados Unidos (+12%, incluye la consolidación al 100% de Ready Mix USA), Sudamérica (+15%) y México en menor medida (+2%), mientras que en flujo de operación (EBITDA) incluye avances importantes en las mismas regiones, destacando Sudamérica (+25%) y México (+9%), pero con la novedad de que en EU se corrobora un segundo trimestre con cifras positivas (US$27m, en contra de una pérdida de US$11m).

Sin cambio nuestra apreciación sobre Cemex

Dado que se trata de un reporte sin sorpresas, no esperamos una reacción importante en consecuencia, aunque vale la pena destacar que la evolución operativa observada en este reporte sustenta nuestro optimismo hacia 2013, con el que refrendamos la recomendación de compra y precio objetivo de P$15.0 para final de 2013; el PO de 2012 queda sin cambio en P$11.5, subrayando el énfasis en el objetivo 2013 como parámetro de referencia en cuanto al punto de vista fundamental. Consideramos que hay dos piezas clave en este reporte: uno, la mejoría en EU, y dos, la mejoría en el perfil financiero tras el intercambio de deuda en el acuerdo de reestructura de 2009 incluso antes de la colocación de las notas por US$1.5bn y su aplicación en el prepago de parte de la reestructura 2012.

Una estimación interna menos agresiva

A la par de los resultados del trimestre, Cemex comentó en su conferencia telefónica que a nivel consolidado estima ahora una contracción de 1% en su volumen de cemento para 2012, así como caídas cercanas a 2% para los casos de concreto y agregados. Lo anterior contrasta con la estimación previa que señalaba un crecimiento de 1% en cemento, y de 0% para concreto y agregados. Este ajuste refleja una menor expectativa en la región de Europa y Mediterráneo, y a la par una mejora en la perspectiva para EU, en la que la estimación actual es de un crecimiento ligeramente superior al 10% (“low teens”), en contraste a la precio de “un digito alto”. En el caso de México se ha tenido un ajuste a la baja también, y ahora se estima 1% (antes +2%e).

A pesar de que la revisión de estimaciones internas pudiera tomarse a primera instancia como un punto negativo en este reporte, en realidad nos parece que su efecto será limitado, pues al faltar ya sólo un trimestre para completar el año, la desviación sobre las estimaciones del mismo es en realidad moderada, y de hecho no tiene un efecto sobre nuestras estimaciones, que desde antes se ubicaban por debajo de las expectativas de la empresa misma.

Cobertura de compromisos financieros, sobrada

Como resultado del intercambio de deuda (reestructura 2012) las limitantes financieras (covenants) que eran impuestas por el anterior acuerdo de refinanciamiento de 2009 han sido revisadas, quedando así la cobertura de deuda fondeada a EBITDA a un nivel inferior a 7.0x hasta finales de 2013 (hoy ya está en 5.98), ajustándose a 4.25 en diciembre de 2016. Los índices de cobertura serían mínimo de 1.5x hasta junio de 2014 (hoy es 2.03), y se ajustaría hasta 2.25x en diciembre de 2016. Lo anterior no implica que la empresa vaya a cambiar su estrategia de austeridad y recuperación financiera, sino que al contrario, le otorga una flexibilidad importante a fin de estructurar nuevas opciones a fin de seguir reduciendo sus pasivos y manejando su perfil de vencimientos, tal como lo hizo apenas la semana pasada con la colocación de US$1.5bn en notas que le permitirán cumplir con el compromiso de prepagar US$1.0bn del acuerdo de reestructura 2012 en marzo próximo, pero además liquidar el primer pago de capital por US$500m que estaba contemplado para febrero de 2014.

Cemex Latam, en breve al mercado de valores Colombiano

Aunque la empresa no ha ofrecido información adicional respecto a la colocación de Cemex Latam en el mercado de valores de Colombia, aseguró que en fechas recientes han alcanzado lo que consideran “avances importantes” en el proceso de autorizaciones, por lo que en breve—cuestión de de semanas, al parecer— podríamos ver el proceso acelerarse y apoyar a la posición financiera de la empresa seguramente en el próximo reporte de cierre de año.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.