14 de diciembre de 2012

14 de diciembre de 2012

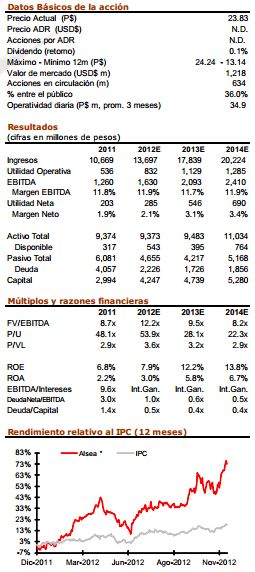

ALSEA (Compra, PO2013E $28.0)

ALSEA (Compra, PO2013E $28.0)

El día de ayer, Alsea anunció que alcanzó un acuerdo por medio de un Convenio de Asociación Estratégica con Burger King Worldwide, Inc. (“BKW”) para adquirir la Franquicia Maestra de la marca BURGER KING® en México con exclusividad de 20 años. El Convenio de Asociación Estratégica alcanzado entre Alsea y BKW, contempla que la subsidiaria de BKW en México será fusionada por Operadora de Franquicias Alsea (“OFA”), subsidiaria de Alsea, quedando esta última como sociedad fusionante y operadora de 203 restaurantes de BURGER KING® en México. Concretada la fusión BKW venderá capital social de OFA a Alsea de modo que, Alsea detentará el 80.0% de OFA y BKW el 20.0% restante. El múltiplo FV/EBITDA de la transacción de compraventa de las acciones mencionadas se pactó en 7.0x contemplando un EBITDA últimos doce meses al 30 de septiembre de 2012. La fusión como es usual en este tipo de operaciones se encuentra sujeta a la autorización de la Comisión Federal de Competencia.

¿Los términos del acuerdo?

El acuerdo alcanzado con Burger King Worlwide contempla dentro de los derechos y obligaciones adquiridos por Alsea a través de OFA los siguientes puntos: 1) Control operativo de la marca Burger King, en todo el territorio mexicano; 2) La adquisición de 97 restaurantes de Burger King, operando así un total de 203 unidades; 3) Exclusividad en México por 20 años; 4) Cobro de regalías a subfranquiciatarios; y 5) Plan de desarrollo que contempla nuevas tiendas corporativas y subfranquicias de Burger King para los siguientes 20a.

Importante adquirir el control

La marca Burger King, era la única del portafolio de Alsea donde esta no detentaba el control. La franquicia para cada unidad se negociaba por separado, siendo Alsea el mayor franquiciatario de la marca, seguido por Burger King Mexicana (97 unidades propiedad de Burger King Worlwide). El carecer del control, implicaba para Alsea un problema dado el desfase que podía darse en las estrategias comerciales, ante la imposibilidad de poner de acuerdo a todos los franquiciatarios (10 franquiciatarios y 409 unidades BK operando en México). La posibilidad de definir el rumbo de esta marca implica en nuestra opinión un movimiento muy favorable para la empresa, debido a lo exitosa que ha resultado en el relanzamiento de marcas como Domino’s Pizza. A pesar de que los efectos de este control podrían no notarse de manera inmediata en el mediano y largo plazo consideramos que es un movimiento positivo para Alsea, no solo por las operaciones en México si no porque abre la puerta para otros acuerdos en Sudamérica donde la marca ha sido muy exitosa.

¿Cuánto se pagará?

Operadora de Franquicias Alsea en conjunto con Burger King Mexicana, venden alrededor de $1,820mdp (cerca de $140mdd). Estamos asumiendo un margen Ebitda de 9.5%, lo que equivaldría a $173mdp de Ebitda en conjunto. El múltiplo FV/Ebitda que se definió para el pago fue de 7.0x (este múltiplo lo consideramos razonable dado el múltiplo FV/Ebitda de 13.0x al que cotiza actualmente la compañía). Partiendo del número de tiendas totales, Alsea estaría aportando el 52.0% de las unidades, mientras que BKW aportaría el 48.0% restante. El monto a pagar por el 28.0% que Alsea requiere para hacerse del 80.0% de OFA sería aproximadamente $338mdp (incluye el pago por los derechos de franquicia maestra), mismos que podrían salir de la caja de la emisora mantiene en caja cerca de $550mdp ó ser financiados a través de deuda, dada la holgada posición financiera con la que cuenta la emisora después de la reciente colocación.

Reiteramos COMPRA e incrementamos PO2013E a $28.0 de $27.0

Consideramos que esta transacción es positiva para Alsea especialmente desde el punto de vista estratégico. Estamos revisando nuestros estimados de crecimiento en Ebitda para 2013 de un 23.0% original a un 28.0%. Reiteramos recomendación de COMPRA e incrementamos nuestro PO2013E de $27.0 a $28.0. Lo anterior, partiendo del mismo múltiplo FV/Ebitda estimado a pagar para el cierre de 2013 (10.0x), el cual es consistente con el promedio U3a de la compañía (9.98x). La perspectiva luce favorable ante un mejor entorno de consumo en el país, y un sólido crecimiento orgánico (10.0%).

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.