10 de enero de 2013

10 de enero de 2013

– INEGI acaba de publicar su reporte de inflación durante diciembre

– Inflación total (dic): 0.23%m/m (Banorte-Ixe: 0.27%; consenso 0.34%; previo 0.68%)

– Inflación subyacente (dic): 0.12%m/m (Banorte-Ixe: 0.23%; consenso 0.22%; previo: 0.05%)

– La inflación durante el período en cuestión se explica por presiones en los precios de las mercancías

– En términos anuales, la inflación termina el año en 3.57% mientras que la subyacente cierra 2012 en 2.9% anual

– Mantenemos nuestra expectativa de que Banxico mantendrá sin cambios la política monetaria por un período largo de tiempo

– Las tasas mexicanas reaccionan positivamente a una dinámica favorable de inflación

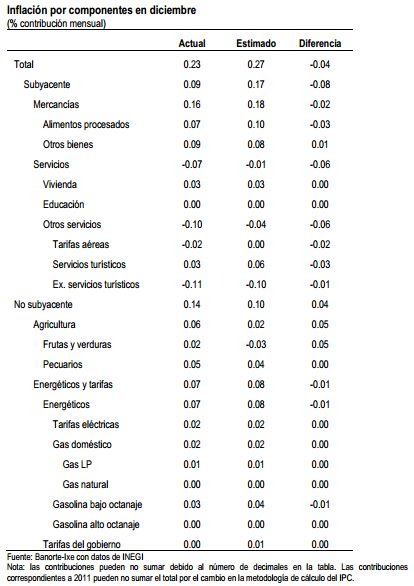

La inflación durante la primera quincena de diciembre resultó en 0.23% mensual por debajo del consenso (0.34%m/m) y ligeramente por debajo de nuestro propio estimado (0.27% m/m). La inflación subyacente también resultó por debajo del consenso (+0.12% vs. nuestro 0.23%). La principal desviación con respecto a nuestro pronóstico viene como resultado de una sobre-estimación de la contribución de los elementos subyacentes (+0.09% vs. nuestro +0.17%). En particular, destacan los precios de “otros servicios”, con los servicios turísticos añadiendo sólo 3pbs a la inflación total (vs. nuestro +6pbs estimado). Adicionalmente, las tarifas aéreas cayeron más de lo esperado, restando 2pbs a la inflación total (no esperábamos ninguna incidencia por parte de este componente) mientras que los precios del resto de los servicios (excluyendo el sector turismo) resultaron básicamente en línea con nuestros estimados. En contraste, en lo que se refiere a los componentes no subyacentes, subestimamos la contribución de los precios agrícolas (+0.06% vs. nuestro +0.02%), como se observa en la tabla de abajo).

Presiones sobre los precios de las mercancías explican la mayor parte de la inflación durante el período en cuestión. Los precios de las mercancías se incrementaron 0.46% mensual añadiendo 16pbs a la variación total del índice. No obstante, dichas presiones fueron compensadas por la caída en los precios de otros servicios. En particular, las tarifas de telefonía móvil se redujeron 20% mensual, restando 16pbs a la inflación total, de acuerdo al reporte de INEGI. En el índice no subyacente, los precios agrícolas crecieron 0.74% mensual (con una contribución de 7pbs a la inflación en diciembre) mientras que los precios de los energéticos se incrementaron 0.48%m/m, como resultado de la subida en los precios de la gasolina de bajo octanaje (+0.76% m/m).

Con estos números, la inflación anual se ubica en 3.57% anual de previo 4.2% en noviembre, por debajo de nuestra expectativa de 3.7% anual a finales de 2012. Similarmente, la inflación subyacente cae por debajo del objetivo de Banxico del 3% para ubicarse en 2.9% de previo 3.3% anual en noviembre. En nuestra opinión, estos números están en línea con una inflación controlada y con nuestra perspectiva de que Banxico no moverá tasas por un período prolongado de tiempo.

Mercado reacciona positivamente a una dinámica favorable de inflación. El reporte de inflación de esta mañana confirmó un cambio de tendencia en el 4T12. La inflación anual logró cerrar por debajo del 4% el año pasado, después de haber permanecido por arriba de este nivel por 6 meses consecutivos y alcanzando un pico de 4.77% en el mes de septiembre. Después de la publicación del dato de inflación, las tasas observaron ganancias de 2pb en promedio a lo largo de todos los nodos de las curvas de bonos M y derivados de TIIE-28. La buena dinámica de inflación observada a lo largo del 4T12 generó una disminución importante en las inflaciones implícitas del mercado en plazos de 3, 5, 10 y 30 años, todas estas ubicándose por debajo del 4%. Hacia delante esperamos un escenario estable sobre la inflación, lo cual será positivo para las tasas mexicanas (especialmente las nominales) y logrará disipar los temores sobre un alza en la tasa de referencia de Banxico en un futuro cercano. En este sentido esperamos una reacción positiva en tasas de corto plazo, las cuales deberían desincorporar las alzas implícitas observadas desde finales del 3T12 (actualmente descontando alzas implícitas acumuladas de solamente 7pb en los engrapados de 2013). Asimismo, las tasas de largo plazo deberían beneficiarse también de esta situación a través de menores primas inflacionarias. En términos generales mantenemos una perspectiva favorable sobre el mercado de renta fija local, principalmente en instrumentos de más larga duración (10 a 30 años).

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.