15 de enero de 2013

15 de enero de 2013

Eurozona – Producción industrial (nov): -0.3% m/m (Banorte-Ixe: 0.1%; consenso: 0.2%; anterior: -1.0%)

Eurozona – Producción industrial (nov): -0.3% m/m (Banorte-Ixe: 0.1%; consenso: 0.2%; anterior: -1.0%)

En renta fija, esperamos una semana positiva en las tasas mexicanas a la espera de un Banxico dovish el viernes

En el cambiario, el USD/MXN con pocos cambios se mantiene cerca de mínimos desde el 1T12

En Bolsa, entre Bernanke y los reportes trimestrales

La atención de la semana estará nuevamente puesta en los reportes económicos, particularmente en EE.UU. y China, en donde se publicarán los datos de actividad económica al mes de diciembre. Por lo pronto, en la Eurozona, la contracción económica sigue profundizándose con la producción industrial en noviembre cayendo 0.3% mensual, tras dos meses de importantes caídas (-2.3% m/m en septiembre y -1% m/m en octubre).

En Estados Unidos, estaremos atentos a la intervención de Bernanke, Presidente del Fed, en Ann Arbor a las 3 de la tarde, así como también a las conferencias de dos miembros que no votan este año en el FOMC: Lockhart, del Fed de Atlanta (cerca de las 11:00am) y de Williamson, del Fed de San Francisco (a las 11:40am). Esto en un contexto en el que la semana pasada hablaron los miembros más hawkish del Comité mostrándose muy positivos con respecto al crecimiento, al tiempo que preocupados con los posibles riesgos inflacionarios a la hora de retirar el estímulo monetario.

El resto de la semana habrá datos importantes de actividad económica al cierre del año, como son las ventas al menudeo y la producción industrial. También tendremos las primeras encuestas al mes de enero sobre el sector manufacturero en Nueva York (Empire Manufacturing) y el indicador Fed de Filadelfia.

En México, la atención de la semana estará en la decisión de Banxico, que se anunciará el viernes a las 9:00am. Pensamos que el tono del comunicado será aún más dovish que el mensaje de la última reunión de la Junta de Gobierno del año pasado: (1) La inflación observada ha decrecido significativamente, al cerrar el año en 3.57% anual luego de haber tocado el 4.77% anual; (2) existe menor incertidumbre en torno a la política de precios públicos, en particular los de la gasolina (el gobierno ha anunciado que el desliz será de 11 centavos en línea con nuestros estimados de inflación); (3) la Junta de Gobierno se mostrará más preocupada por la desaceleración global y (4) la Junta de Gobierno ha perdido a su miembro más hawkish (o con sesgo para subir tasas).

Los últimos comentarios de Carstens, gobernador del Banco de México, antes de la reunión de política monetaria esta mañana estuvieron en línea con los cuatro puntos mencionados anteriormente. En nuestra opinión, los participantes del mercado podrían empezar a incorporar un escenario de baja de tasas, luego de haber descontado alzas a finales del año pasado. No obstante, seguimos pensando que la autoridad monetaria no cambiará su postura monetaria todavía por un largo período de tiempo.

Finalmente, cabe mencionar que esta semana también tendrán lugar las reuniones de política monetaria de los bancos centrales de Brasil (COPOM) y de Chile. Similar al caso de México, esperamos que tanto el banco central de Brasil como el de Chile mantengan la pausa en la política monetaria, con la tasa SELIC en 7.25% mientras que la de referencia chilena permanecerá en 5%.

La producción industrial vuelve a caer en la Eurozona en noviembre

Según Eurostat, la producción industrial retrocedió un 0.3% en noviembre, tras dos meses de importantes caídas (-2.2% m/m en septiembre y -1% m/m en octubre, revisados al alza desde -2.3% y -1.4% respectivamente). La mayoría de los analistas esperaban una ligera recuperación (Banorte-Ixe: 0.1%; consenso: 0.2%). Este reporte negativo es el último indicio de la profundización de la contracción económica en el trimestre pasado aunque es importante destacar que el declive se está desacelerando. Asimismo, la producción de bienes de capital, un indicador de las expectativas en el sector empresarial, aumentó un 0.7% m/m en noviembre. Esperamos una aceleración gradual del ritmo de producción en los próximos meses en línea con la estabilización observada en las encuestas de confianza (PMI, IFO).

El FMI se une a la ola de optimismo con respecto a las perspectivas para la Eurozona

Christine Lagarde, directora del FMI, señaló hoy que espera una recuperación económica gradual en la Eurozona este año. Se refirió a los avances en la creación de una unión bancaria y al éxito de la consolidación fiscal en algunos países miembros. En particular, Grecia debería obtener mejores resultados de lo esperado, según ella, pero tiene que concentrar sus esfuerzos en el aumento de los ingresos tributarios. Los comentarios de Lagarde se suman a las declaraciones más optimistas del presidente del ECB, Mario Draghi, y del presidente del Consejo Europeo, Herman Van Rompuy, la semana pasada.

Grecia en alerta tras recientes ataques

La sede en Atenas del partido gobernante Nueva democracia ha sido baleada hoy en la madrugada y un proyectil alcanzó la oficina del primer ministro Antonis Samaras sin que se registraran heridos. Los tres partidos de la coalición, así como varios periodistas, han sido el objeto de ataques en los últimos días. Se desconocen los autores aunque la prensa griega estima que estos ataques están vinculados con las reformas recientemente aprobadas por el parlamento. El sábado pasado, los diputados griegos dieron luz verde a la nueva ley sobre los impuestos, muy criticada por la oposición.

El primer ministro británico rechaza la posibilidad de un referéndum sobre la salida de la UE

David Cameron aseguró hoy que al Reino Unido “no le interesa” salirse de la Unión Europea en la medida que necesita el mercado único. Asimismo, descartó la posibilidad de organizar un referéndum sobre la pertenencia de su país a la UE. Sin embargo, reiteró que quiera repatriar ciertos poderes de Bruselas. Cameron hará en los próximos días un discurso muy esperado sobre Europa.

Estrategia de renta fija, tipo de cambio y bolsa

En renta fija, esperamos una semana positiva en las tasas mexicanas a la espera de un Banxico dovish el viernes

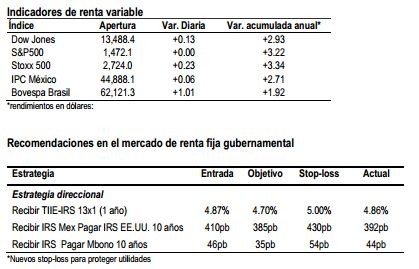

Los mercados internacionales inician la semana con un ligero tono de optimismo después de noticias favorables en Asia, así como los comentarios de Evans (miembro del Fed con voto del FOMC). Las tasas mexicanas inician sin cambios este lunes, sin embargo esperamos una apertura positiva, después de que la semana pasada registraran ganancias de 10pb en promedio a lo largo de las curvas de bonos M y derivados de TIIE-28. El bono M de referencia Dic’24 cerró la semana en un nivel de 5.45%, creemos que el siguiente nivel a observar será el 5.35%, especialmente beneficiado por la posibilidad de ver un comunicado de Banxico dovish este viernes. En este sentido también recomendamos recibir el TIIE-IRS 13×1 (1 años) con entrada al 4.87%, objetivo 4.70%, stop-loss 5.00%. Por su parte, en EE.UU. los Treasuries se benefician de los comentarios de Evans en Hong Kong y registran ganancias de 3-4pb respecto al cierre del viernes, con la nota de 10 años operando al 1.83% (-4pb). En ausencia de datos económicos relevantes hoy en EE.UU., los participantes del mercado estarán atentos a los comentarios de distintos miembros del Fed, resaltando Bernanke a las 3:00pm hora de México.

China relajó las reglas para inversión extranjera. La Comisión Reguladora del Mercado de Valores de China (CRMV) anunció que hará modificaciones a las cuotas y reglas para permitir una mayor inversión extranjera hacia el mercado local, tanto accionario como de deuda.

Continúan las presiones para que el BoJ relaje las condiciones monetarias. Siguen las fuertes expectativas de que el Banco de Japón (BoJ por sus siglas en inglés) pueda tornarse mucho más agresivo en términos de estímulo monetario. Su próxima reunión de política monetaria se llevará a cabo los días 21 y 22 de enero. Se espera que en esta ocasión el objetivo de inflación pudiera duplicarse a 2% e inclusive anunciarse un aumento en el programa de compra de bonos soberanos.

Comentarios de Evans dan apoyo a mayor estímulo por parte del Fed. El Presidente del Fed de Chicago, Charles Evans, quien tiene voto dentro del comité de decisión de política monetaria hizo comentarios que aludieron a la necesidad de mantener el estímulo monetario del Fed hasta ver claras señales de recuperación económica. Sostuvo que esto se tiene que llevar a cabo en un entorno caracterizado por ajustes fiscales en EE.UU., en donde la política monetaria jugará un papel importante para evitar una fuerte desaceleración económica.

La actividad industrial en Europa continúa mostrando señales de debilidad. Hoy se dieron a conocer los reportes de producción industrial, tanto de la Eurozona como de Italia al mes de noviembre. Los datos mostraron una mayor debilidad a la esperada por el consenso del mercado, aumentando las preocupaciones sobre que tanto pudiera tardarse la economía de la región en recuperarse de manera sostenida.

Principales eventos de la semana. Sin eventos importantes sobre temas fiscales en EE.UU. y la Eurozona, la atención permanecerá en las cifras económicas. En Norteamérica destaca la temporada de reportes (en particular las expectativas para el año del sector corporativo) y encuestas de manufacturas. También se publicará el PIB de 2012 en Alemania y una serie de importantes datos en China. Localmente la atención se centrará en la decisión de Banxico este viernes, que creemos que provee de oportunidades para posicionarse en tasas ante nuestra expectativa de un sesgo dovish en el comunicado que acompaña la decisión de política monetaria.

Recomendaciones. Mantener nuestras recomendaciones de valor relativo (diferenciales IRS-Libor y IRS-Mbono) a plazos de 10 años, los cuales seguirán beneficiándose de una expectativa favorable sobre los fundamentales macroeconómicos del país. Por otra parte recomendamos recibir el IRS de TIIE-28 13×1 (1 año) con nivel de entrada de 4.87%, objetivo 4.70% y stop-loss de 5.00%. A nuestro parecer, Banxico pudiera tornarse más dovish en su próxima reunión del 18 de enero ante: (1) una mejor dinámica de inflación (observada y expectativas) y de costos laborales; (2) una composición de la Junta de Gobierno menoshawkish; (3) una preocupación sobre desaceleración económica global con especial énfasis en EE.UU. (por los ajustes fiscales); y (4) una menor incertidumbre sobre los precios de las gasolinas.

En el cambiario, el USD/MXN con pocos cambios se mantiene cerca de mínimos desde el 1T12

El tipo de cambio oscila en un rango relativamente acotado esta mañana al cotizar en 12.67, regresando desde un mínimo de 12.62 en la operación en la madrugada pero con pocos movimientos, en un inicio de sesión mixto y con pocos cambios en divisas emergentes ante la escasez de información económica relevante. El peso logra mantenerse muy cerca de su nivel más fuerte desde el 1T12 tras la ganancia de 0.7% acumulada la semana pasada, apoyado por sorpresas económicas positivas en el entorno externo (China, un tono menos dovish del ECB) y buenos datos de inflación local, generando un mayor apetito al riesgo entre los inversionistas. De esta manera el MXN acumuló una ganancia de 1.6% en lo que va de 2013 al cierre del viernes, la cuarta más elevada entre divisas de riesgo. Por su parte el EUR/USD no mostró una reacción significativa al dato de producción industrial de noviembre (con una caída de 0.3% m/m, por debajo de las expectativas) y mantiene la ganancia de 2.1% de la semana previa, también en un máximo no observado desde el primer trimestre del año pasado y en este momento en 1.3340, inclusive con un máximo intradía en 1.34 dólares por euro.

Poca información para la sesión, destacando la conferencia de Bernanke en Ann Arbor (3:00pm hora local) en donde hablará de política monetaria. En la semana además de la temporada de reportes trimestrales en EE.UU. también se publicarán encuestas manufactureras de enero (martes y jueves), el PIB alemán (martes) y una serie de datos en China (jueves), además de la decisión de Banxico (viernes). Seguimos con una postura neutral sobre el MXN al nivel actual. Si bien la fuerte dinámica de apreciación reciente del peso podría continuar ante el atractivo del carry en un ambiente de baja volatilidad y mayor apetito al riesgo, continuamos considerando que el 1T13 podría ser un trimestre complicado para nuestra divisa. En este sentido creemos que posiciones direccionales largas en el USD/MXN en o por debajo de 12.60 son atractivas para inversionistas con un horizonte de inversión de dos a tres meses, con un objetivo en 12.90 y stop-loss en 12.40 pesos por dólar. Para la semana estimamos un rango de operación entre 12.55 (mínimo de 2012 y próximo objetivo técnico relevante en la parte baja) y 12.80 pesos por dólar. Nuestra postura de cautela se basa en la posibilidad de mayor volatilidad proveniente principalmente desde EE.UU. (debate sobre el límite de techo de deuda) y Europa (elecciones en Italia), lo que podría afectar a nuestra moneda. Adicionalmente, consideramos que el posicionamiento técnico está muy corta en dólares y la valuación no es atractiva al nivel actual, además que consideramos que la demanda externa, sobre todo proveniente desde EE.UU., podría desacelerarse al menos durante el 1T13.

En Bolsa, entre Bernanke y los reportes trimestrales

Los mercados de valores alrededor del mundo inician esta semana con un comportamiento mixto, pues mientras que en Asia y Europa el tono es predominantemente positivo, en América los futuros señalan, una vez más, una apertura lateral.

En tanto que el optimismo al otro lado del Atlántico parece generado por la especulación de una eventual recuperación tras las recientes bajas en tasas de interés en España e Italia, en América el buen inicio de la temporada de reportes trimestrales es dejado un tanto de lado por la poca información disponible hasta ahora, y los inversionistas parecen más atentos a lo que pueda mencionar Bernanke en su discurso de hoy por la tarde.

Hasta el viernes, al balance de la temporada de reportes trimestrales en EU es positivo, mostrando un crecimiento de 11.4% en las utilidades que supera la estimación de consenso de +2.9%, aunque deberíamos subrayar la todavía escasa representatividad de la muestra, que incluye apenas 28 emisoras componentes del S&P500; excluyendo el sector financiero, el crecimiento es de 4.5%, contra la estimación de +0.5%. En el agregado, 71% de las empresas han reportado cifras mejores a lo esperado. Hoy sólo tendremos el reporte de PPG (US$1.52e, +9%e) entre las empresas consideradas sobresalientes, pero en la semana contaremos con la información de las principales financieras, entre ellas Godman, BofA, Morgan Stanley, JP Morgan y Citi.

En este contexto, esperamos que el IPC intente consolidar los avances logrados en este inicio de año y que le colocan ya en la antesala de los 45 mil puntos. No obstante, nos parece que cualquier señal adversa en torno a EU y México en el frente de política monetaria serviría de pretexto para una toma de utilidades, con lo que nuestra estrategia de permanecer expuestos al 50% en nuestras posiciones de renta variable permanece vigente.

Desde el punto de vista técnico

El Índice de Precios y Cotizaciones (IPC) asimila la toma de utilidades durante la sesión y concluye con una ganancia mínima del 0.06% cerrando en el terreno de los 44,888.13pts, se generó un volumen de 302.5 millones de acciones y en la muestra del IPC se intercambiaron 198.2 millones de títulos. En la gráfica observamos a los indicadores y osciladores técnicos con un agotamiento en su movimiento alcista y la línea de precios no ha logrado superar una línea de retorno, por lo que creemos que podría generarse una toma de utilidades; sin embargo, esta podría ser de poca duración. Bajo este escenario el nivel de soporte lo ubicamos en los 44,300pts. Por otra parte, la resistencia se conserva en el terreno de los 45,000pts. Es importante destacar que el IPC se mantiene dentro de un canal alcista. Los papeles que conservan sus características positivas son: FEMSA UBD resistencia en $134.40 – $135.10, GFAMSA A con resistencia en $17.60, ICA * con resistencia en $35.60, KOF L con objetivo en $200 – $205y LAB B objetivo en $29.50. Por otra parte, emisoras con posibilidades de rompimiento identificamos a CEMEX CPO con resistencia en $13.60 – $13.90 y BOLSA A con objetivo en $35.00.

Noticias Corporativas

VESTA. Corporación Inmobiliaria Vesta (VESTA) suscribió una carta de intención con Nissan Mexicana para desarrollar una serie de edificios industriales para la cadena de suministro de la armadora dentro de su nuevo complejo en Aguascalientes. El desarrollo de este complejo industrial implicaría una inversión por parte de VESTA de alrededor de US$90m, de los cuales US$55m corresponden a la primera etapa y serían invertidos en los próximos 18 meses. Las empresas se comprometieron a acordar los términos finales y suscribir los documentos de la transacción antes del 28 de febrero de 2013. VESTA financiaría este complejo con recursos propios y gozaría de los derechos de arrendamiento de los edificios construidos por un plazo a ser acordado entre ambas partes.

POCHTEC. Información difundida en medios señala que durante 2013 la empresa realizaría al menos dos adquisiciones más, luego de concretar la compra de Químicos Mardupol, acorde con declaraciones del CFO de la compañía.

AEROMEX reportó un descenso de 1.3% en el número de pasajeros transportados en el mes de diciembre de 2012, al trasladar un millón 279 mil pasajeros, producto de un aumento de 2.2% en el número de viajeros en el mercado internacional y una baja de 2.8% en el mercado nacional. La demanda, medida en pasajeros-kilómetro (RPKs), retrocedió 0.4%, en tanto que la oferta, medida en asientos- kilómetro disponibles (ASKs), se expandió 2.5% en el doceavo mes del año, en contraste con el mismo mes de 2011. De esta forma, el factor de ocupación de diciembre del año se ubicó en 75.9% en comparación con el año anterior. En el periodo de enero a diciembre, la aerolínea presentó un incremento de 3.3%, con avances de 5.3% en el mercado internacional y de 2.6% en el doméstico. Así, en el acumulado de doce meses los ASKs crecieron 3.7%, mientras que los RPKs avanzaron 6.0%. Por su parte, el factor de ocupación acumulado se ubicó en 76.6%.

ASUR. Estamos introduciendo nuevo PO 2013E de P$160.0 con recomendación de Mantener. Prevemos que el tráfico de pasajeros de Asur seguirá en 2013 con una tendencia positiva, pero a un menor ritmo mostrado al de 2012, mostrando un crecimiento de 6.7%e en el total de pasajeros de los 9 aeropuertos del grupo que opera en el país. Hay que mencionar que el múltiplo promedio de los últimos 5 años entre el crecimiento del tráfico de pasajeros de Asur en relación al crecimiento del PIB real de México fue poco más de 3x y que nuestra área de análisis económico tiene una estimación para este 2013 de 3%. Por otro lado, incluyendo al aeropuerto Luis Muñoz Marín (LMM) de Puerto Rico (considerándolo a partir de enero 2013), estimamos incrementos en ingresos de 18.0%, en Ebitda de 21.0% y un Mg. Ebitda de 56.2%. Sin considerar ingresos y costos de servicios de construcción dicho margen se ubicaría en 63.6%.

CHDRAUI publicó su guía de resultados a 2013, en la que se contempla un crecimiento de entre el 11% y el 13% para sus ingresos, el cual estaría apoyado por ventas mismas tiendas que avanzarían entre 3% y un 4% para México y 1% a 2% en dólares para EU. Chedraui estima que la inversión en activos sea de 5% de los ingresos consolidados, y se considera la apertura de 20 sucursales en México con una distribución del 60% en Tiendas Chedraui y del 40% en Súper Chedraui, mientras que en Estados Unidos se va a consolidar la operación de las 8 tiendas que se compraron en agosto de 2012. Se estima un margen EBITDA de entre el 6.8% y el 7.0% para todo el ejercicio, y para final de año se proyecta una razón de Deuda bancaria neta / EBITDA de entre 0.8 y 1.0 veces.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.