28 de enero de 2013

28 de enero de 2013

– México – Balanza comercial (dic): US$ 961.7 millones (Banorte-Ixe: US$ -1,441 millones; consenso: US$ -936 millones; anterior: US$ -1,271 millones

– Estados Unidos – Venta Casas Nuevas (dic): (Consenso 385 mil; anterior 377 mil)

– Alemania – Encuesta IFO de sentimiento empresarial (Ene): 104.2 (Banorte-Ixe: 103.8; consenso: 103; previo: 102.4)

– Reino Unido – PIB (4T12 P): -0.3% t/t (Banorte-Ixe: -0.1%; consenso: -0.1%; previo: 0.9%)

– En renta fija, tasas mexicanas observan toma de utilidades después de los mínimos históricos intradía de ayer

– En el cambiario, USD/MXN al alza a pesar del optimismo generado por noticias desde Europa

– En Bolsa, un cierre de semana con mejor semblante

La semana cierra con un sentimiento positivo en los mercados luego de reportes favorables en Alemania, en donde el índice de confianza IFO creció a 104.2 en enero de 102.4 previo. El componente de expectativas se ubicó en 100.5 de 98, en línea con la mejora que han venido mostrando los distintos indicadores de confianza de la economía alemana. Este es el tercer mes consecutivo que mejora este indicador lo que sugiere una tendencia de recuperación.

A esto se le unen los comentarios del presidente del ECB, Mario Draghi, quien afirmó hoy en Davos que las mejores condiciones en los mercados financieros se tienen ahora que ver reflejadas en la economía real. Según él, las condiciones son “considerablemente más favorables” que el año pasado y reiteró que el ECB espera una recuperación gradual de la actividad en la Eurozona durante el segundo semestre.

Mientras tanto, el ECB dijo que alrededor de 278 instituciones financieras regresarán 137.3mm de euros (184.4mmd) de la primera línea LTROs emitida el año pasado por un monto de 489mm de euros. Esta cifra está ligeramente por encima de lo esperado por el consenso (84mme) y probablemente provenga inicialmente de los bancos más sólidos que ya no necesitan la liquidez del ECB su acceso al financiamiento del mercado ha mejorado mucho desde el verano pasado.

Del lado negativo, se anuncia que la economía del Reino Unido cae un 0.3% en el 4T12. La contracción ha sido más pronunciada de lo que esperaban los analistas que auguraban un declive trimestral del 0.1%. Si se repite una caída en el 1T13, el Reino Unido entraría en su tercera recesión en casi cinco años.

En EE.UU., Timothy Geithner dejará su cargo como Secretario del Tesoro de Estados Unidos el día de hoy mientras que su sucesor, Jack Lew, todavía tiene que ser ratificado por el Senado. Por su parte, se publican a las 9am datos sobre ventas de casas existentes en diciembre. Esperamos un nivel de ventas de 385mil unidades, ligeramente por encima de dato previo de 377mil.

Finalmente, en México, el reporte preliminar de balanza comercial en México sorprende al mostrar un superávit en el último mes del año. Dicha cifra viene como resultado de un incremento de 8.1% anual en las exportaciones no petroleras con las exportaciones manufactureras arriba 8.9% anual mientras que las importaciones se incrementaron solamente 1.4%a/a.

México

Primera reacción: Superávit de la balanza comercial explicado por un importante retroceso en las importaciones

De acuerdo al reporte del INEGI publicado hoy, la balanza comercial de diciembre fue superavitaria en US$ 961.7 millones. Con ello, el saldo acumulado de la balanza comercial para el 2012 fue de US$ 163 millones. Cabe resaltar que la cifra publicada hoy resultó superior tanto a nuestro estimado de US$ -1,441 millones como al estimado del consenso de US$ -936 millones.

En particular la principal diferencia entre nuestro estimado y el resultado de diciembre obedeció a que subestimamos el avance de 3.6% que presentaron las exportaciones totales (Banorte-Ixe: 0.1%). En este contexto, las exportaciones petroleras presentaron una reducción de 19.3%. Sin embargo, se observó un importante avance de 8.1% anual en las exportaciones no petroleras. A su interior las exportaciones manufactureras automotrices registraron un incremento de 6% mientras que las manufactureras no automotrices crecieron 10.1% anual. Con ello, las exportaciones manufactureras presentaron un crecimiento de 8.9% anual.

Por otra parte, las importaciones totales presentaron un crecimiento de sólo 0.2%. Por componentes las petroleras registraron una caída de 9.3% anual, mientras que las no petroleras registraron un magro avance de 1.4% anual. Al interior de éstas últimas, se puede apreciar que las bienes intermedios -utilizadas como insumos del sector manufacturero- registraron un incremento de 2.3%, mientras que las importaciones de bienes de consumo -usualmente asociadas al desempeño del gasto de los hogares- exhibieron una ligera contracción de 0.9% anual. Finalmente, las importaciones de capital presentaron una reducción de 1.4% anual.

Eurozona

Los bancos devolverán al ECB 137mm de euros de la primera LTRO

Este monto representa el 28% de la cantidad prestada por el ECB durante la primera subasta de liquidez a tres años (LTRO por sus siglas en inglés) – que se llevó a cabo el 20 de diciembre del 2011. Según ha informado hoy el ECB, ente los 523 bancos que recibieron fondos en esta ocasión, 278 anunciaron que van a empezar a pagar su deuda a partir del 30 de enero. Las devoluciones serán semanales hasta el vencimiento de la segundo LTRO en febrero del 2015. No hay un desglose por nacionalidad pero lo más probable es que el reembolso provenga inicialmente de los bancos más sólidos de Alemania y de Francia que ya no necesitan la liquidez del ECB porque su acceso al financiamiento del mercado ha mejorado mucho desde el verano pasado. Por su parte, los bancos de los países de la periferia reducirán su dependencia más gradualmente. Los bancos españoles e italianos fueron los que más se beneficiaron de las subastas LTRO. Contrastando con otros grandes bancos centrales (Banco de Japón, Banco de Inglaterra Reserva Federal de Estados Unidos), que están llevando a cabo políticas monetarias expansivas, el ECB irá reduciendo gradualmente su balance. El 27 de febrero los bancos podrán empezar a devolver los préstamos de la segunda LTRO cuando el ECB inyectó 529.5mm de euros.

Por otra parte, el presidente del ECB, Mario Draghi, afirmó hoy en Davos que las mejores condiciones en los mercados financieros se tienen ahora que ver reflejadas en la economía real. Según él, las condiciones son “considerablemente más favorables” que el año pasado y reiteró que el ECB espera una recuperación gradual de la actividad en la Eurozona durante el segundo semestre.

El clima de negocios en Alemania mejora por tercer mes consecutivo

El índice de clima de negocios del IFO volvió a subir más de lo esperado en diciembre. Tres meses consecutivos de alzas de este índice suelen sugerir un cambio de tendencia en el corto plazo. El índice principal aumentó de 102.4 a 104.2 (Banorte-Ixe: 103.8; consenso: 103), el nivel más alto desde junio. Al igual que en los reportes anteriores, la mejoría proviene principalmente del subíndice de expectativas que subió 2.5 pts a 100.5 mientras que el subíndice de condiciones actuales avanza 1.1pt a 108. Las encuestas de confianza publicadas esta semana confirman nuestra expectativa de que Alemania no caerá en recesión durante el primer trimestre de este año

.

La economía del Reino Unido cae un 0.3% en el 4T12

La contracción ha sido más pronunciada de lo que esperaban los analistas que auguraban un declive trimestral del 0.1%. Si se repite una caída en el 1T13, el Reino Unido entraría en su tercera recesión en casi cinco años. La producción en el sector industrial retrocedió 1,8% en el cuarto trimestre (+0.7% en el 3T12) mientras que la construcción creció un 0,3% (- 2,5% t/t previo). Según la Oficina nacional de Estadísticas, la producción minera y energética se desplomó un 10.2% en el trimestre. Sin esta caída, el PIB hubiera declinado el 0.1%. Por su parte, el sector servicios registró un crecimiento nulo tras crecer el 1.2% en el 3T12. El trimestre anterior la economía había presentado un crecimiento del 0.9% debido al impulso de los Juegos Olímpicos.

Estrategia de renta fija, tipo de cambio y bolsa

En renta fija, tasas mexicanas observan toma de utilidades después de los mínimos históricos intradía de ayer

Los mercados internacionales observan una disminución en el sentimiento de aversión al riesgo este martes después de noticias en Europa cuyo balance ha sido positivo (principalmente la información proveniente del ECB). Con esto, los activos financieros considerados como seguros han observado una menor demanda. Las tasas en México se presionan al alza en una magnitud de 6-8pb con el Bono M Dic’24 ubicándose al 5.18% (+6pb) después de haber observado un mínimo histórico intradía ayer de 5.06%. Otro factor que ha contribuido a la toma de utilidades esta mañana fue una nota publicada por Bloomberg sobre la postura de S&P en términos de la calificación crediticia de México. En esta nota un oficial de S&P comentó que cualquier mejora en la calificación está condicionada a reformas que mejoren el perfil de inversión en Pemex y mejoren la recaudación de impuestos y los ingresos no-petroleros del gobierno. A pesar de esta toma de utilidades, mantenemos una perspectiva favorable sobre el mercado de renta fija local. Por su parte, las tasas de los bonos norteamericanos también pierden entre 4-7pb, con la nota de 10 años ubicándose en 1.90% (+5pb). Para lo que resta del día el mercado estará atento al reporte de venta de casas existentes en EE.UU. a las 9:00am.

ECB publicó el monto que recibirá por el primer LTRO. El Banco Central Europeo (ECB por sus siglas en inglés) dijo que alrededor de 278 instituciones financieras regresarán €137,300 millones de la primera operación LTRO que tuvo lugar en diciembre de 2011 (la cual fue por un monto de €489,000 millones. Esta cifra está ligeramente por encima de lo esperado por el consenso (€84,000 millones) y probablemente provenga inicialmente de los bancos más sólidos que ya no necesitan la liquidez del ECB. Recientemente estas instituciones han tenido acceso a los mercados para financiarse con mejores condiciones.

Draghi positivo sobre Europa para el 2S13. El Presidente del ECB, Mario Draghi, afirmó hoy en Davos que las mejores condiciones en los mercados financieros se tienen ahora que ver reflejadas en la economía real. Comentó que las condiciones son “considerablemente más favorables” que el año pasado y reiteró que el ECB espera una recuperación gradual de la actividad en la Eurozona durante el 2S13.

Datos económicos mixtos en Europa. Por una parte se dio a conocer el índice de confianza empresarial Ifo en Alemania. Este mostró se ubicó en 104.2 al mes de enero de 102.4 previo. El componente de expectativas se ubicó en 100.5 de 98, en línea con la mejora que han venido mostrando los distintos indicadores de confianza de la economía alemana. Sin embargo, este dato contrastó con la publicación del PIB del Reino Unido del 4T12. La economía del Reino Unido se contrajo 0.3% en el último trimestre del 2012. La contracción ha sido más pronunciada que la expectativa del consenso del mercado de 0.1%.

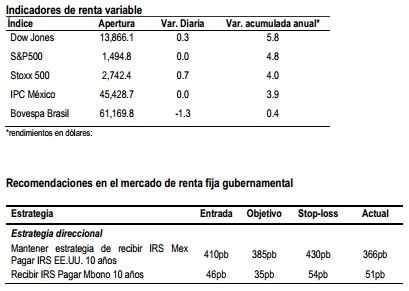

Recomendaciones. Mantenemos nuestras recomendaciones de valor relativo (diferenciales IRS-Libor y IRS-Mbono de 10 años). El diferencial IRS-Libor de 10 años ha pasado el objetivo inicial de 385pb. No obstante, creemos que pudiera apretarse unos 10-15pb adicionales al nivel actual ante una perspectiva favorable sobre el mercado local.

En el cambiario, USD/MXN al alza a pesar del optimismo generado por noticias desde Europa

El peso-dólar se presiona en 0.4% respecto al cierre de ayer a 12.68, con un rango que en la madrugada se presionó hasta 12.66 pesos por dólar y un mínimo intradía en 12.61, débil en comparación con otros emergentes y cayendo a pesar del positivo tono en los mercados por noticias principalmente desde Europa. El patrón de consolidación permanece en gran parte en la zona baja del rango que ha permanecido durante toda la segunda mitad de enero entre 12.60-12.70 pesos por dólar, con el peso moderando su fortaleza tras la ganancia de 0.4% de ayer, impulsada por el apetito desde la apertura local y reaccionando con ganancias a pesar del reporte de inflación que sorprendió a la baja al mercado. Por su parte, el EUR/USD se aprecia de manera importante y se encuentra muy cerca de su máximo de los últimos once meses al pasar de 1.3377 a 1.3450 (+0.6%), rompiendo con el techo de 1.34 dólares por euro que había respetado durante las últimas dos semanas. Dicha alza está soportada por las positivas sorpresas en la confianza de los negocios alemanes de acuerdo al índice IFO y también por el anuncio del estimado del ECB de las devoluciones de los LTRO por los bancos. Tras este movimiento no descartamos que el cruce pudiera intentar probar la parte alta del rango estimado para hoy entre 1.3420-1.3487 dólares por euro, este último un nivel de Fibonacci relevante y el máximo intradía desde febrero del año pasado, con el piso técnico más importante ahora en 1.34 tras el fuerte rompimiento de esta mañana.

El resto del día lo más importante será la publicación de las ventas de casas nuevas en EE.UU. (9:00am) y que será importante debido a las recientes señales de un repunte del sector residencial. Con el optimismo generado durante los últimos días tanto por sorpresas positivas en la mayoría de datos publicados a nivel global y por las consistentes señales de normalización de los mercados financieros en Europa, los inversionistas continúan en búsqueda de activos que ofrezcan mayores rendimientos esperados, lo que ha apoyado al MXN. A pesar de que algunos eventos recientes (extensión del límite del techo de deuda, optimismo por Europa) han resultado mejor a lo que esperábamos e indican la posibilidad de un peso más fuerte respecto a lo que veníamos asumiendo, retenemos por lo pronto nuestra recomendación de abrir posiciones largas en el USD/MXN con un nivel de entrada de 12.60, objetivo en 12.90 y stop-loss en 12.40 pesos por dólar. Si bien la tensión de los mercados ante las elecciones en Italia a finales de febrero y las discusiones por el tema fiscal en EE.UU. podrían ser mucho menores, seguimos considerando que al nivel actual el peso no se ve tan atractivo en términos fundamentales para la apertura de posiciones direccionales cortas, sobre todo ante un posicionamiento que continúa muy corto en USD en futuros y nuestra expectativa de que el mercado podría continuar incorporando con mayor convicción una posible baja de la tasa de referencia de Banxico en el futuro cercano.

En Bolsa, un cierre de semana con mejor semblante

El inicio del repago al mecanismo de apoyo conocido como LTROs por parte de la baca europea, que supera las estimaciones del mercado (€137bn vs €84bn), domina el ánimo de los mercados de valores en esta última sesión de la semana, y se une a un dato favorable en el índice de ambiente económico de Alemania, que por su parte observa un tercer mes consecutivo de mejoría, para incluso opacar un mal dato de PIB para Reino Unido en el 4T12 y ofrecer un panorama optimista que tiene a los mercados europeos con una avance de 0.7% en promedio.

En América, por su parte, los futuros accionarios se colocan 0.3% arriba de su valor teórico, ya que además del optimismo en Europa, el balance de resultados financieros mostrados entre la tarde de ayer y las primeras horas de hoy supera modestamente las expectativas, en lo general. En consecuencia, la tendencia de nuestro IPC el día de hoy debería ser positiva, si bien modesta, consolidando su avance por arriba de los 45 mil puntos que hasta hoy ha logrado sostener ya por cinco sesiones consecutivas.

El flujo de información corporativa disminuye notablemente el día de hoy, siendo viernes, y se esperan sólo seis reportes de empresas sobresalientes. No obstante, hay algunos reportes importantes que ya han sido publicados, como Honeywell (US$0.26 vs US$1.10e), Halliburton (US$0.63 vs US$0.1e), Kimberly Clark (US$1.37 vs US$1.36e) y Procter & Gamble (US$1.22 vs US$1.11e); en general, el balance de las cifras conocidas hoy ha sido mejor a lo esperado.

Hasta ayer por la tarde contamos ya con un total de 141 emisoras componentes del S&P500 que han presentado sus reportes; el balance hasta hoy es de un avance de +11.6% en las utilidades de la muestra completa, pero de sólo +0.5% al excluir el sector financiero. Esto compara con expectativas iniciales de +2.9% y +0.5%, respectivamente. La tasa de sorpresas positivas es de 66.0%.

En México hay noticias corporativas relevantes, aunque sin grandes implicaciones adicionales, ya que se trata de la confirmación de dos procesos que se habían anunciado anteriormente. Uno es el cierre de la compra de las operaciones de Filipinas por parte de KOF, y el otro el cierre de la oferta de intercambio de bonos y arrendamiento de torres de Axtel.

Desde el punto de vista técnico

El IPC en la sesión anterior cierra con una baja marginal del 0.03% terminando en el terreno de los 45,428.7pts terminando con una racha de seis jornadas consecutivas al alza. Se operó un volumen de 334.4 millones de acciones y 173.8 millones de acciones en la muestra del IPC. El IPC supera en el intradía la barrera de los 45,500pts y posteriormente generó una toma de utilidades que se fue asimilando durante la sesión. Las emisoras que apoyaron este ajuste fueron GFNORTE O (-0.99%), TLEVISA CPO (-0.77%) y FEMSA UBD (-0.40%). Creemos que si no logra recuperar la zona de los 45,500pts se mantiene abierta la posibilidad de una toma de utilidades donde el primer soporte lo estamos identificando en el psicológico de los 45,000pts. Por otra parte, si logra romper y sostenerse en los 45,500pts el siguiente objetivo que habilita se localiza en el terreno de los 45,850pts y 46,000pts. Emisoras que superaron niveles importantes de resistencia y podrían mantener su alza son: CEMEX CPO resistencia en $14.00, $14.35, GMEXICO B objetivo en $51.20, HOMEX * resistencia en $31.70 y $32.00, LIVEPOL C-1 objetivos en $142 y $142.90. Por otra parte, emisoras que buscan niveles de resistencia con posibilidades de rompimiento alcista son: BIMBO A objetivo en $34 y $34.25, LAB B resistencia en $28.85 y SORIANA B resistencia en $50.80.

Noticias Corporativas

GMEXICO proyecta inversiones por US$3,500m para 2013, un aumento del 65% en comparación con el año pasado. El plan de Grupo México es destinar US$2,000 m a su división minera, US$1,000m a la de infraestructura y US$500m a su unidad de transporte. La compañía detalló que en 2012 realizó inversiones totales por US$2,118m, que representaron un incremento del 74% respecto a 2011. “La división minera continuará enfocándose en su crecimiento orgánico con la expansión de la mina Buenavista del Cobre en Sonora, al ser ésta la mina con mayores reservas de cobre en el mundo», dijo Grupo México en un comunicado. La compañía dijo que con las inversiones proyectadas, aumentaría su producción de cobre en 625,000 toneladas para alcanzar 1.4 millones de toneladas anuales en 2015.

ICA buscaría capital privado por US$800m este año para proyectos de concesiones viales y de agua, señaló Alonso Quintana, CEO de la compañía, de acuerdo con una entrevista que se le realizó desde el evento en Davos publicada por Bloomberg. «Queremos atraer la inversión privada a nuestras concesiones, entre $ 500 millones y $ 800 millones», dijo. «Es mucho menos complicado que una oferta pública inicial.» indicó.

KOF Standard & Poor’s Ratings Services dijo que sus calificaciones de la embotelladora mexicana Coca-Cola Femsa (KOF) no se ven afectadas por la fusión de sus operaciones de embotellado con las de Grupo Yoli; calificaciones en escala global: A-/Estable; escala nacional: mxAAA/Estable. La calificadora descartó que la fusión afecte el perfil de riesgo financiero de KOF, el cual es moderado. Asimismo, prevé que su indicador de apalancamiento proforma se mantenga en torno a 1.2x y que la fusión refuerce la posición de liderazgo de KOF en México y ayude a la compañía a realizar algunas sinergias.

KOF anunció que el día de hoy ha formalizado la adquisición del 51% de Coca-Cola Bottlers Philippines. El valor implícito de esta transacción por el 100% del embotellador es de US$1,350m, lo cual se encuentra en línea con el anuncio original hecho el pasado 14 de diciembre. Como parte del acuerdo, KOF tendrá la opción de adquirir 49% restante de CCBPI en cualquier momento durante los próximos siete años y tendrá una opción para vender su tenencia a The Coca-Cola Company en cualquier momento durante el sexto año.

AXTEL anunció hoy que ha alcanzado el 65% de participación de los tenedores de Bonos Vigentes respecto a las ofertas de intercambio de dichos instrumentos, por una combinación de nuevos bonos y efectivo. La compañía también informó que formalizó contratos de venta con MATC Digital, una subsidiaria de American Tower Corporation, para vender 883 torres en aproximadamente US$250m. Este acuerdo incluye el compromiso de Axtel de arrendar dichos sitios en plazos que van desde los 6 hasta los 15 años, dependiendo de las tecnologías que se tengan instaladas en cada sitio. El cierre definitivo de esta transacción estará sujeto al cierre simultáneo de las Ofertas de Intercambio que deberá ocurrir el 31 de enero de 2013.

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.