28 de febrero de 2013

28 de febrero de 2013

Sólidos resultados, en línea con nuestras expectativas

Sólidos resultados, en línea con nuestras expectativas

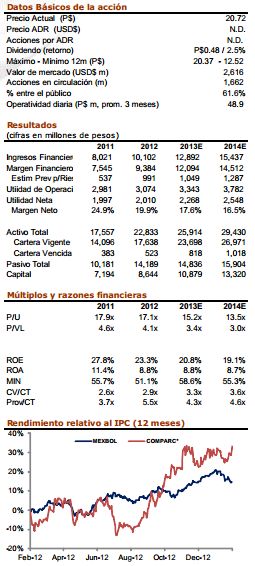

Los resultados reportados por la compañía al 4T12 son sólidos, situándose en línea con nuestros estimados y confirmando la expectativa de crecimiento hacia 2013. Los sólidos aumentos en clientes y cartera ayudaron a una mejor absorción de gastos operativos relacionados con la implementación de proyectos estratégicos. De esta forma, la utilidad neta registrada se ubicó en P$573 millones (vs. nuestro estimado de P$567 millones), mostrando un crecimiento de 22.2% respecto de la registrada en el 4T11. De esta forma, el ROE se ubicó en 27.5%, por arriba del 26.3% del 4T11 y de nuestro estimado de 24.3%.

Margen Financiero sigue reflejando crecimientos en cartera

COMPARC mantuvo un sólido ritmo de crecimiento en clientes y cartera. El número de clientes atendidos al cierre del 4T12 ascendió a un total de 2.68 millones mostrando un crecimiento anual del 9.0%. Por su parte, la cartera total aumentó 25.4% vs. 4T11 al ubicarse en P$18,161 millones (vs. nuestro estimado de P$17,680 millones) resultado del mayor número de clientes y del incremento en el saldo promedio por cliente, ante la mayor participación de créditos individuales. Impulsado por los crecimientos en clientes y cartera, el Margen Financiero aumentó 27.1% A/A a P$2,682 millones, similar a nuestro estimado de P$2,686 millones. Los ingresos por intereses aumentaron 27.2%, siendo México el mayor contribuyente con más del 90% de participación, mientras que los gastos por intereses crecieron 28.4%, atribuible a los mayores costos de fondeo y apalancamiento de Crear. Por lo que respecta a las provisiones, éstas aumentaron 94.0% A/A, arriba de lo previsto, ante la mayor participación de créditos individuales y urbanos en el portafolio.

Continúa mejorando el índice de eficiencia

A pesar de la estrategia de crecimiento e inversiones en proyectos estratégicos tales como el proyecto piloto de depósitos y la red de corresponsalías (Yastás) el índice de eficiencia mejoró al pasar de 63.2% en el 3T12 a 62.5% en el 4T12 prácticamente en línea con nuestro estimado de 62.0%.

Morosidad contenida, en línea con lo esperado

El índice de cartera vencida a cartera total (CV/CT) se mantuvo en 2.88% vs. 2.8% del 3T12, en línea con nuestro estimado, lo cual es favorable dada la mayor participación de los créditos individuales con un mayor perfil de riesgo. En México, al cierre del 4T12 estos créditos representaron el 36.6% vs. 33.1% en el 3T12. No obstante, es importante mencionar que para el caso de Crédito Mujer, el índice de CV/CT pasó de 1.74% en el 3T12 a 2.25% en el 4T12, reflejo de la nueva dinámica en el mercado con la creciente competencia.

Aumentamos PO 2013 a P$21.50. Reiteramos MANTENER

Los resultados mostrados por la compañía se encuentran en línea con nuestras estimaciones, por lo cual mantenemos nuestras proyecciones sin cambios. No obstante, estamos ajustando en nuestro modelo de valuación la tasa de descuento que utilizamos para el cálculo de nuestro precio objetivo a 11.1% desde 11.6%. Lo anterior es resultado de la disminución en la tasa libre de riesgo a 5.0% desde 5.5%, ante la expectativa de menores tasas. Derivado de lo anterior, nuestro precio objetivo 2013 se ubica ahora en P$21.50 (antes P$20.00), lo que representaría un rendimiento potencial del 6.2% sobre precios actuales, por lo cual reiteramos nuestra recomendación de MANTENER. Este rendimiento incluye al menos un dividendo de P$0.48 por acción, y que representaría un retorno del 2.5%. Aun cuando los resultados mostrados por la compañía son buenos, creemos que buena parte de ellos ya se encuentran incorporados en las valuaciones actuales de la emisora. En base a nuestro precio objetivo, las acciones de COMPARC estarían cotizando a un P/U 2013E de 15.6x, ligeramente arriba del 15.2x al que se pagan las acciones actualmente. Consideramos que mayores niveles de valuación son justificables, ante la perspectiva de que en 2013 las inversiones realizadas comiencen a reflejarse en crecimientos en utilidades más acorde con los crecimientos en clientes y cartera, además de observar mayor estabilidad en los indicadores tanto de rendimiento sobre capital promedio (ROAE) como de cartera vencida (CV/CT).

El presidente López Obrador aclaró que el gobierno federal no tiene intención de nacionalizar la explotación del litio

![]()

eMail: comunicados@indicecorporativo.com

Deja una respuesta

Lo siento, debes estar conectado para publicar un comentario.